Dokumentet i pdf-format - Skatteministeriet

Dokumentet i pdf-format - Skatteministeriet

Dokumentet i pdf-format - Skatteministeriet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Provenukonsekvenser<br />

stoppet og nedsættelsen af den formelle sats til 0,5 pct. medføre en lille<br />

umiddelbar lempelse på 0,05 pct.<br />

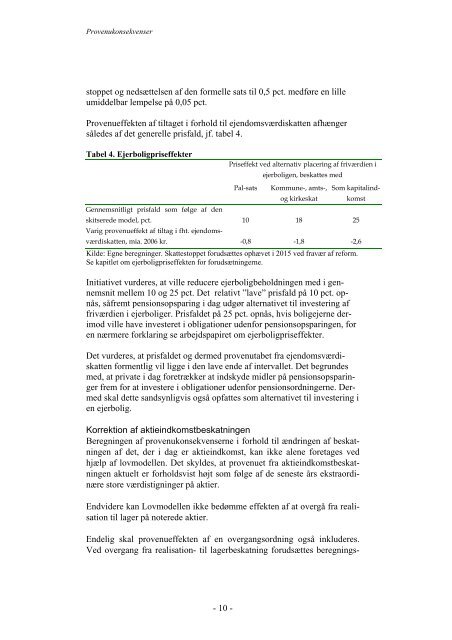

Provenueffekten af tiltaget i forhold til ejendomsværdiskatten afhænger<br />

således af det generelle prisfald, jf. tabel 4.<br />

Tabel 4. Ejerboligpriseffekter<br />

Gennemsnitligt prisfald som følge af den<br />

Priseffekt ved alternativ placering af friværdien i<br />

ejerboligen, beskattes med<br />

Pal-sats Kommune-, amts-,<br />

og kirkeskat<br />

Som kapitalind-<br />

skitserede model, pct. 10 18 25<br />

komst<br />

Varig provenueffekt af tiltag i fht. ejendomsværdiskatten,<br />

mia. 2006 kr. -0,8 -1,8 -2,6<br />

Kilde: Egne beregninger. Skattestoppet forudsættes ophævet i 2015 ved fravær af reform.<br />

Se kapitlet om ejerboligpriseffekten for forudsætningerne.<br />

Initiativet vurderes, at ville reducere ejerboligbeholdningen med i gennemsnit<br />

mellem 10 og 25 pct. Det relativt ”lave” prisfald på 10 pct. opnås,<br />

såfremt pensionsopsparing i dag udgør alternativet til investering af<br />

friværdien i ejerboliger. Prisfaldet på 25 pct. opnås, hvis boligejerne derimod<br />

ville have investeret i obligationer udenfor pensionsopsparingen, for<br />

en nærmere forklaring se arbejdspapiret om ejerboligpriseffekter.<br />

Det vurderes, at prisfaldet og dermed provenutabet fra ejendomsværdiskatten<br />

formentlig vil ligge i den lave ende af intervallet. Det begrundes<br />

med, at private i dag foretrækker at indskyde midler på pensionsopsparinger<br />

frem for at investere i obligationer udenfor pensionsordningerne. Dermed<br />

skal dette sandsynligvis også opfattes som alternativet til investering i<br />

en ejerbolig.<br />

Korrektion af aktieindkomstbeskatningen<br />

Beregningen af provenukonsekvenserne i forhold til ændringen af beskatningen<br />

af det, der i dag er aktieindkomst, kan ikke alene foretages ved<br />

hjælp af lovmodellen. Det skyldes, at provenuet fra aktieindkomstbeskatningen<br />

aktuelt er forholdsvist højt som følge af de seneste års ekstraordinære<br />

store værdistigninger på aktier.<br />

Endvidere kan Lovmodellen ikke bedømme effekten af at overgå fra realisation<br />

til lager på noterede aktier.<br />

Endelig skal provenueffekten af en overgangsordning også inkluderes.<br />

Ved overgang fra realisation- til lagerbeskatning forudsættes beregnings-<br />

- 10 -