Dokumentet i pdf-format - Skatteministeriet

Dokumentet i pdf-format - Skatteministeriet

Dokumentet i pdf-format - Skatteministeriet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

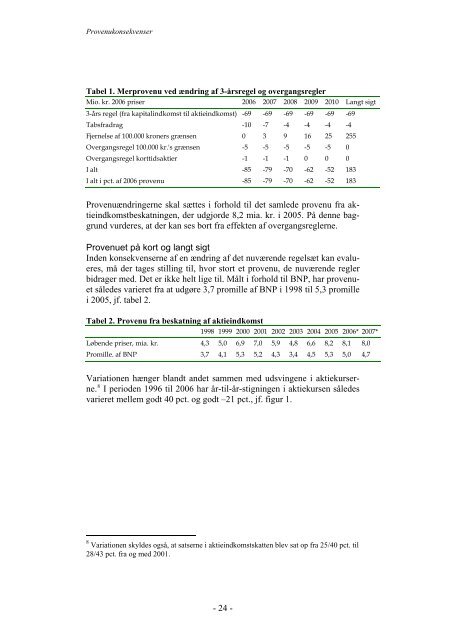

Provenukonsekvenser<br />

Tabel 1. Merprovenu ved ændring af 3-årsregel og overgangsregler<br />

Mio. kr. 2006 priser 2006 2007 2008 2009 2010 Langt sigt<br />

3-års regel (fra kapitalindkomst til aktieindkomst) -69 -69 -69 -69 -69 -69<br />

Tabsfradrag -10 -7 -4 -4 -4 -4<br />

Fjernelse af 100.000 kroners grænsen 0 3 9 16 25 255<br />

Overgangsregel 100.000 kr.'s grænsen -5 -5 -5 -5 -5 0<br />

Overgangsregel korttidsaktier -1 -1 -1 0 0 0<br />

I alt -85 -79 -70 -62 -52 183<br />

I alt i pct. af 2006 provenu -85 -79 -70 -62 -52 183<br />

Provenuændringerne skal sættes i forhold til det samlede provenu fra aktieindkomstbeskatningen,<br />

der udgjorde 8,2 mia. kr. i 2005. På denne baggrund<br />

vurderes, at der kan ses bort fra effekten af overgangsreglerne.<br />

Provenuet på kort og langt sigt<br />

Inden konsekvenserne af en ændring af det nuværende regelsæt kan evalueres,<br />

må der tages stilling til, hvor stort et provenu, de nuværende regler<br />

bidrager med. Det er ikke helt lige til. Målt i forhold til BNP, har provenuet<br />

således varieret fra at udgøre 3,7 promille af BNP i 1998 til 5,3 promille<br />

i 2005, jf. tabel 2.<br />

Tabel 2. Provenu fra beskatning af aktieindkomst<br />

1998 1999 2000 2001 2002 2003 2004 2005 2006* 2007*<br />

Løbende priser, mia. kr. 4,3 5,0 6,9 7,0 5,9 4,8 6,6 8,2 8,1 8,0<br />

Promille. af BNP 3,7 4,1 5,3 5,2 4,3 3,4 4,5 5,3 5,0 4,7<br />

Variationen hænger blandt andet sammen med udsvingene i aktiekurserne.<br />

8 I perioden 1996 til 2006 har år-til-år-stigningen i aktiekursen således<br />

varieret mellem godt 40 pct. og godt –21 pct., jf. figur 1.<br />

8<br />

Variationen skyldes også, at satserne i aktieindkomstskatten blev sat op fra 25/40 pct. til<br />

28/43 pct. fra og med 2001.<br />

- 24 -