Dokumentet i pdf-format - Skatteministeriet

Dokumentet i pdf-format - Skatteministeriet

Dokumentet i pdf-format - Skatteministeriet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

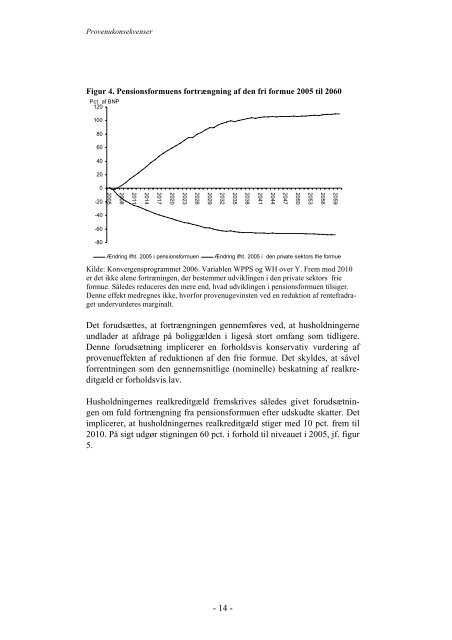

Provenukonsekvenser<br />

Figur 4. Pensionsformuens fortrængning af den fri formue 2005 til 2060<br />

Pct. af BNP<br />

120<br />

100<br />

80<br />

60<br />

40<br />

20<br />

0<br />

-20<br />

-40<br />

-60<br />

-80<br />

2005<br />

2008<br />

2011<br />

2014<br />

2017<br />

2020<br />

2023<br />

2026<br />

2029<br />

2032<br />

Ændring ifht. 2005 i pensionsformuen Ændring ifht. 2005 i den private sektors frie formue<br />

Kilde: Konvergensprogrammet 2006. Variablen WPPS og WH over Y. Frem mod 2010<br />

er det ikke alene fortræningen, der bestemmer udviklingen i den private sektors frie<br />

formue. Således reduceres den mere end, hvad udviklingen i pensionsformuen tilsiger.<br />

Denne effekt medregnes ikke, hvorfor provenugevinsten ved en reduktion af rentefradraget<br />

undervurderes marginalt.<br />

Det forudsættes, at fortrængningen gennemføres ved, at husholdningerne<br />

undlader at afdrage på boliggælden i ligeså stort omfang som tidligere.<br />

Denne forudsætning implicerer en forholdsvis konservativ vurdering af<br />

provenueffekten af reduktionen af den frie formue. Det skyldes, at såvel<br />

forrentningen som den gennemsnitlige (nominelle) beskatning af realkreditgæld<br />

er forholdsvis lav.<br />

Husholdningernes realkreditgæld fremskrives således givet forudsætningen<br />

om fuld fortrængning fra pensionsformuen efter udskudte skatter. Det<br />

implicerer, at husholdningernes realkreditgæld stiger med 10 pct. frem til<br />

2010. På sigt udgør stigningen 60 pct. i forhold til niveauet i 2005, jf. figur<br />

5.<br />

- 14 -<br />

2035<br />

2038<br />

2041<br />

2044<br />

2047<br />

2050<br />

2053<br />

2056<br />

2059