Dokumentet i pdf-format - Skatteministeriet

Dokumentet i pdf-format - Skatteministeriet

Dokumentet i pdf-format - Skatteministeriet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Provenukonsekvenser<br />

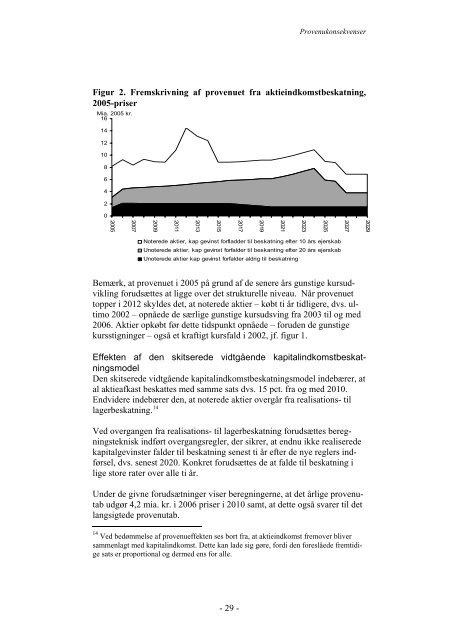

Figur 2. Fremskrivning af provenuet fra aktieindkomstbeskatning,<br />

2005-priser<br />

Mia. 2005 kr.<br />

16<br />

14<br />

12<br />

10<br />

8<br />

6<br />

4<br />

2<br />

0<br />

2005<br />

2007<br />

2009<br />

2011<br />

2013<br />

2015<br />

2017<br />

Noterede aktier, kap gevinst forfladder til beskatning efter 10 års ejerskab<br />

Unoterede aktier, kap gevinst forfalder til beskanting efter 20 års ejerskab<br />

Unoterede aktier kap gevinst forfalder aldrig til beskatning<br />

Bemærk, at provenuet i 2005 på grund af de senere års gunstige kursudvikling<br />

forudsættes at ligge over det strukturelle niveau. Når provenuet<br />

topper i 2012 skyldes det, at noterede aktier – købt ti år tidligere, dvs. ultimo<br />

2002 – opnåede de særlige gunstige kursudsving fra 2003 til og med<br />

2006. Aktier opkøbt før dette tidspunkt opnåede – foruden de gunstige<br />

kursstigninger – også et kraftigt kursfald i 2002, jf. figur 1.<br />

Effekten af den skitserede vidtgående kapitalindkomstbeskatningsmodel<br />

Den skitserede vidtgående kapitalindkomstbeskatningsmodel indebærer, at<br />

al aktieafkast beskattes med samme sats dvs. 15 pct. fra og med 2010.<br />

Endvidere indebærer den, at noterede aktier overgår fra realisations- til<br />

lagerbeskatning. 14<br />

Ved overgangen fra realisations- til lagerbeskatning forudsættes beregningsteknisk<br />

indført overgangsregler, der sikrer, at endnu ikke realiserede<br />

kapitalgevinster falder til beskatning senest ti år efter de nye reglers indførsel,<br />

dvs. senest 2020. Konkret forudsættes de at falde til beskatning i<br />

lige store rater over alle ti år.<br />

Under de givne forudsætninger viser beregningerne, at det årlige provenutab<br />

udgør 4,2 mia. kr. i 2006 priser i 2010 samt, at dette også svarer til det<br />

langsigtede provenutab.<br />

14 Ved bedømmelse af provenueffekten ses bort fra, at aktieindkomst fremover bliver<br />

sammenlagt med kapitalindkomst. Dette kan lade sig gøre, fordi den foreslåede fremtidige<br />

sats er proportional og dermed ens for alle.<br />

- 29 -<br />

2019<br />

2021<br />

2023<br />

2025<br />

2027<br />

2029