Dokumentet i pdf-format - Skatteministeriet

Dokumentet i pdf-format - Skatteministeriet

Dokumentet i pdf-format - Skatteministeriet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

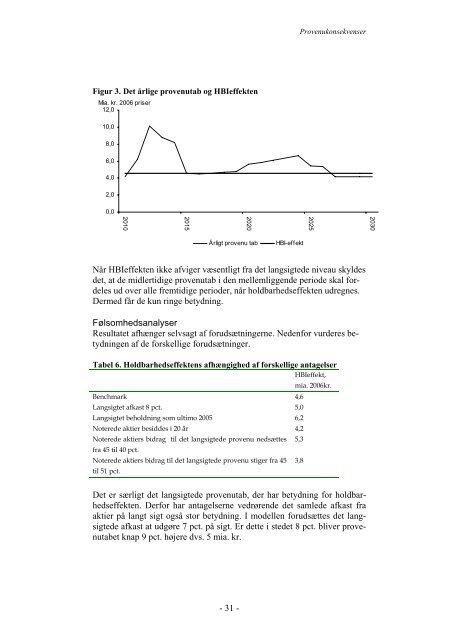

Figur 3. Det årlige provenutab og HBIeffekten<br />

Mia. kr. 2006 priser<br />

12,0<br />

10,0<br />

8,0<br />

6,0<br />

4,0<br />

2,0<br />

0,0<br />

2010<br />

2015<br />

2020<br />

Årligt provenu tab HBI-effekt<br />

Provenukonsekvenser<br />

Når HBIeffekten ikke afviger væsentligt fra det langsigtede niveau skyldes<br />

det, at de midlertidige provenutab i den mellemliggende periode skal fordeles<br />

ud over alle fremtidige perioder, når holdbarhedseffekten udregnes.<br />

Dermed får de kun ringe betydning.<br />

Følsomhedsanalyser<br />

Resultatet afhænger selvsagt af forudsætningerne. Nedenfor vurderes betydningen<br />

af de forskellige forudsætninger.<br />

Tabel 6. Holdbarhedseffektens afhængighed af forskellige antagelser<br />

HBIeffekt,<br />

mia. 2006kr.<br />

Benchmark 4,6<br />

Langsigtet afkast 8 pct. 5,0<br />

Langsigtet beholdning som ultimo 2005 6,2<br />

Noterede aktier besiddes i 20 år 4,2<br />

Noterede aktiers bidrag til det langsigtede provenu nedsættes 5,3<br />

fra 45 til 40 pct.<br />

Noterede aktiers bidrag til det langsigtede provenu stiger fra 45 3,8<br />

til 51 pct.<br />

Det er særligt det langsigtede provenutab, der har betydning for holdbarhedseffekten.<br />

Derfor har antagelserne vedrørende det samlede afkast fra<br />

aktier på langt sigt også stor betydning. I modellen forudsættes det langsigtede<br />

afkast at udgøre 7 pct. på sigt. Er dette i stedet 8 pct. bliver provenutabet<br />

knap 9 pct. højere dvs. 5 mia. kr.<br />

- 31 -<br />

2025<br />

2030