Dokumentet i pdf-format - Skatteministeriet

Dokumentet i pdf-format - Skatteministeriet

Dokumentet i pdf-format - Skatteministeriet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Provenukonsekvenser<br />

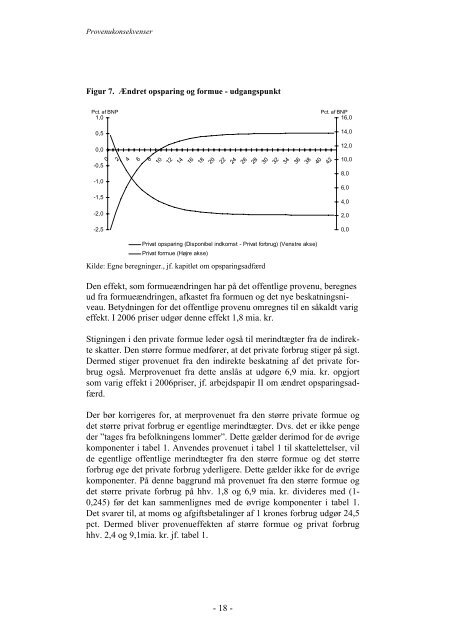

Figur 7. Ændret opsparing og formue - udgangspunkt<br />

Pct. af BNP Pct. af BNP<br />

1,0<br />

16,0<br />

0,5<br />

0,0<br />

-0,5<br />

-1,0<br />

-1,5<br />

-2,0<br />

-2,5<br />

0<br />

2<br />

4<br />

6<br />

8<br />

10<br />

12<br />

14<br />

16<br />

18<br />

20<br />

22<br />

24<br />

26<br />

28<br />

30<br />

32<br />

34<br />

36<br />

38<br />

40<br />

42<br />

Privat opsparing (Disponibel indkomst - Privat forbrug) (Venstre akse)<br />

Privat formue (Højre akse)<br />

Kilde: Egne beregninger., jf. kapitlet om opsparingsadfærd<br />

Den effekt, som formueændringen har på det offentlige provenu, beregnes<br />

ud fra formueændringen, afkastet fra formuen og det nye beskatningsniveau.<br />

Betydningen for det offentlige provenu omregnes til en såkaldt varig<br />

effekt. I 2006 priser udgør denne effekt 1,8 mia. kr.<br />

Stigningen i den private formue leder også til merindtægter fra de indirekte<br />

skatter. Den større formue medfører, at det private forbrug stiger på sigt.<br />

Dermed stiger provenuet fra den indirekte beskatning af det private forbrug<br />

også. Merprovenuet fra dette anslås at udgøre 6,9 mia. kr. opgjort<br />

som varig effekt i 2006priser, jf. arbejdspapir II om ændret opsparingsadfærd.<br />

Der bør korrigeres for, at merprovenuet fra den større private formue og<br />

det større privat forbrug er egentlige merindtægter. Dvs. det er ikke penge<br />

der ”tages fra befolkningens lommer”. Dette gælder derimod for de øvrige<br />

komponenter i tabel 1. Anvendes provenuet i tabel 1 til skattelettelser, vil<br />

de egentlige offentlige merindtægter fra den større formue og det større<br />

forbrug øge det private forbrug yderligere. Dette gælder ikke for de øvrige<br />

komponenter. På denne baggrund må provenuet fra den større formue og<br />

det større private forbrug på hhv. 1,8 og 6,9 mia. kr. divideres med (1-<br />

0,245) før det kan sammenlignes med de øvrige komponenter i tabel 1.<br />

Det svarer til, at moms og afgiftsbetalinger af 1 krones forbrug udgør 24,5<br />

pct. Dermed bliver provenueffekten af større formue og privat forbrug<br />

hhv. 2,4 og 9,1mia. kr. jf. tabel 1.<br />

- 18 -<br />

14,0<br />

12,0<br />

10,0<br />

8,0<br />

6,0<br />

4,0<br />

2,0<br />

0,0