Dokumentet i pdf-format - Skatteministeriet

Dokumentet i pdf-format - Skatteministeriet

Dokumentet i pdf-format - Skatteministeriet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

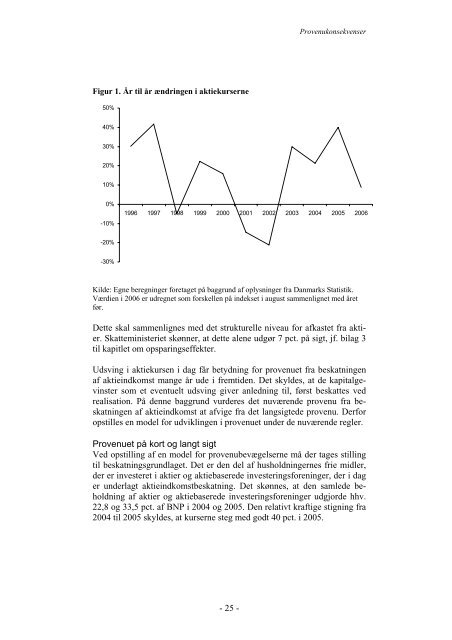

Figur 1. År til år ændringen i aktiekurserne<br />

50%<br />

40%<br />

30%<br />

20%<br />

10%<br />

0%<br />

-10%<br />

-20%<br />

-30%<br />

Provenukonsekvenser<br />

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006<br />

Kilde: Egne beregninger foretaget på baggrund af oplysninger fra Danmarks Statistik.<br />

Værdien i 2006 er udregnet som forskellen på indekset i august sammenlignet med året<br />

før.<br />

Dette skal sammenlignes med det strukturelle niveau for afkastet fra aktier.<br />

<strong>Skatteministeriet</strong> skønner, at dette alene udgør 7 pct. på sigt, jf. bilag 3<br />

til kapitlet om opsparingseffekter.<br />

Udsving i aktiekursen i dag får betydning for provenuet fra beskatningen<br />

af aktieindkomst mange år ude i fremtiden. Det skyldes, at de kapitalgevinster<br />

som et eventuelt udsving giver anledning til, først beskattes ved<br />

realisation. På denne baggrund vurderes det nuværende provenu fra beskatningen<br />

af aktieindkomst at afvige fra det langsigtede provenu. Derfor<br />

opstilles en model for udviklingen i provenuet under de nuværende regler.<br />

Provenuet på kort og langt sigt<br />

Ved opstilling af en model for provenubevægelserne må der tages stilling<br />

til beskatningsgrundlaget. Det er den del af husholdningernes frie midler,<br />

der er investeret i aktier og aktiebaserede investeringsforeninger, der i dag<br />

er underlagt aktieindkomstbeskatning. Det skønnes, at den samlede beholdning<br />

af aktier og aktiebaserede investeringsforeninger udgjorde hhv.<br />

22,8 og 33,5 pct. af BNP i 2004 og 2005. Den relativt kraftige stigning fra<br />

2004 til 2005 skyldes, at kurserne steg med godt 40 pct. i 2005.<br />

- 25 -