Dokumentet i pdf-format - Skatteministeriet

Dokumentet i pdf-format - Skatteministeriet

Dokumentet i pdf-format - Skatteministeriet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Provenukonsekvenser<br />

teknisk indført overgangsregler, der sikrer, at endnu ikke realiserede kapitalgevinster<br />

falder til beskatning senest ti år efter de nye reglers indførsel,<br />

dvs. senest 2020. Konkret forudsættes de at falde til beskatning i lige store<br />

rater over alle ti år.<br />

Under de givne forudsætninger viser beregningerne, at det årlige provenutab<br />

udgør 4,2 mia. kr. i 2006 priser i 2010 samt, at dette også svarer til det<br />

langsigtede provenutab, jf. tabel 5.<br />

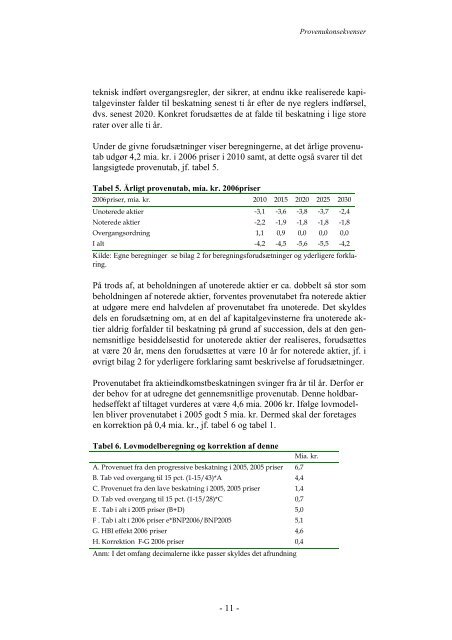

Tabel 5. Årligt provenutab, mia. kr. 2006priser<br />

2006priser, mia. kr. 2010 2015 2020 2025 2030<br />

Unoterede aktier -3,1 -3,6 -3,8 -3,7 -2,4<br />

Noterede aktier -2,2 -1,9 -1,8 -1,8 -1,8<br />

Overgangsordning 1,1 0,9 0,0 0,0 0,0<br />

I alt -4,2 -4,5 -5,6 -5,5 -4,2<br />

Kilde: Egne beregninger se bilag 2 for beregningsforudsætninger og yderligere forklaring.<br />

På trods af, at beholdningen af unoterede aktier er ca. dobbelt så stor som<br />

beholdningen af noterede aktier, forventes provenutabet fra noterede aktier<br />

at udgøre mere end halvdelen af provenutabet fra unoterede. Det skyldes<br />

dels en forudsætning om, at en del af kapitalgevinsterne fra unoterede aktier<br />

aldrig forfalder til beskatning på grund af succession, dels at den gennemsnitlige<br />

besiddelsestid for unoterede aktier der realiseres, forudsættes<br />

at være 20 år, mens den forudsættes at være 10 år for noterede aktier, jf. i<br />

øvrigt bilag 2 for yderligere forklaring samt beskrivelse af forudsætninger.<br />

Provenutabet fra aktieindkomstbeskatningen svinger fra år til år. Derfor er<br />

der behov for at udregne det gennemsnitlige provenutab. Denne holdbarhedseffekt<br />

af tiltaget vurderes at være 4,6 mia. 2006 kr. Ifølge lovmodellen<br />

bliver provenutabet i 2005 godt 5 mia. kr. Dermed skal der foretages<br />

en korrektion på 0,4 mia. kr., jf. tabel 6 og tabel 1.<br />

Tabel 6. Lovmodelberegning og korrektion af denne<br />

A. Provenuet fra den progressive beskatning i 2005, 2005 priser<br />

Mia. kr.<br />

6,7<br />

B. Tab ved overgang til 15 pct. (1-15/43)*A 4,4<br />

C. Provenuet fra den lave beskatning i 2005, 2005 priser 1,4<br />

D. Tab ved overgang til 15 pct. (1-15/28)*C 0,7<br />

E . Tab i alt i 2005 priser (B+D) 5,0<br />

F . Tab i alt i 2006 priser e*BNP2006/BNP2005 5,1<br />

G. HBI effekt 2006 priser 4,6<br />

H. Korrektion F-G 2006 priser 0,4<br />

Anm: I det omfang decimalerne ikke passer skyldes det afrundning<br />

- 11 -