Dokumentet i pdf-format - Skatteministeriet

Dokumentet i pdf-format - Skatteministeriet

Dokumentet i pdf-format - Skatteministeriet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Provenukonsekvenser<br />

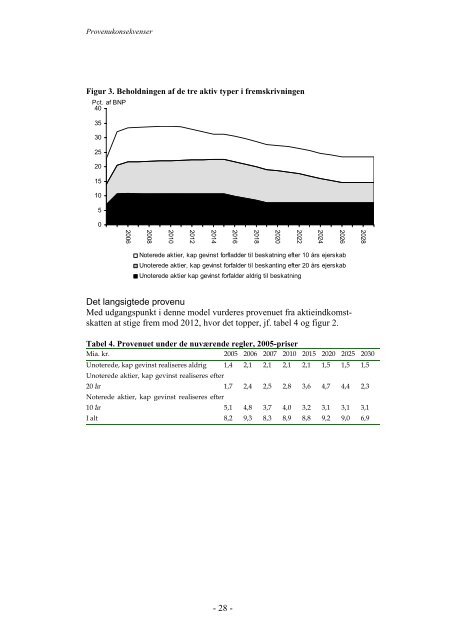

Figur 3. Beholdningen af de tre aktiv typer i fremskrivningen<br />

Pct. af BNP<br />

40<br />

35<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

2006<br />

2008<br />

2010<br />

2012<br />

2014<br />

2016<br />

Noterede aktier, kap gevinst forfladder til beskatning efter 10 års ejerskab<br />

Unoterede aktier, kap gevinst forfalder til beskanting efter 20 års ejerskab<br />

2018<br />

2020<br />

Unoterede aktier kap gevinst forfalder aldrig til beskatning<br />

Det langsigtede provenu<br />

Med udgangspunkt i denne model vurderes provenuet fra aktieindkomstskatten<br />

at stige frem mod 2012, hvor det topper, jf. tabel 4 og figur 2.<br />

Tabel 4. Provenuet under de nuværende regler, 2005-priser<br />

Mia. kr. 2005 2006 2007 2010 2015 2020 2025 2030<br />

Unoterede, kap gevinst realiseres aldrig 1,4 2,1 2,1 2,1 2,1 1,5 1,5 1,5<br />

Unoterede aktier, kap gevinst realiseres efter<br />

20 år 1,7 2,4 2,5 2,8 3,6 4,7 4,4 2,3<br />

Noterede aktier, kap gevinst realiseres efter<br />

10 år 5,1 4,8 3,7 4,0 3,2 3,1 3,1 3,1<br />

I alt 8,2 9,3 8,3 8,9 8,8 9,2 9,0 6,9<br />

- 28 -<br />

2022<br />

2024<br />

2026<br />

2028