Dokumentet i pdf-format - Skatteministeriet

Dokumentet i pdf-format - Skatteministeriet

Dokumentet i pdf-format - Skatteministeriet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Provenukonsekvenser<br />

Bilag 1 Provenuberegningerne<br />

I det følgende forklares, hvorledes beregningerne vedrørende konsekvenserne<br />

af ændringen af kapital- og aktieindkomstbeskatningen foretages.<br />

En kort beskrivelse af metoden<br />

I den skitserede model slås aktieindkomst og kapitalindkomst sammen til<br />

et indkomstbegreb, som beskattes med 15 pct.<br />

Punkt 5 i boks 1 vedrørende virksomheds- og kapitalafkastskatteordningen<br />

indebærer, at den effektive skat overstiger 15 pct. For at ligestille beskatningen<br />

af kapital i virksomhedsskatteordningen med beskatningen af afkastet<br />

fra realkapital placeret i (unoterede) selskaber, kan der svares selskabsskat<br />

af kapitalafkastet på 25 pct. Derefter beskattes kapitalafkastet<br />

med 15 pct. ved udlodning – dvs. ved realisation. Således bliver den effektive<br />

– lagerbeskatningssats – 10,7 pct. 7 Den effektive nominelle (lagerbeskatnings)sata<br />

bliver dermed 33,1 pct. (25 pct. + 10,7 pct. *(1-0,25)). Foruden<br />

dette ændres den sats, der anvendes ved beregning af kapitalafkastet i<br />

de to ordninger. I dag følger den obligationsrenten, mens den i skitsen f<br />

følger det forventede afkast fra aktier, der anslås at udgøre 2 pct. point<br />

plus obligationsrenten.<br />

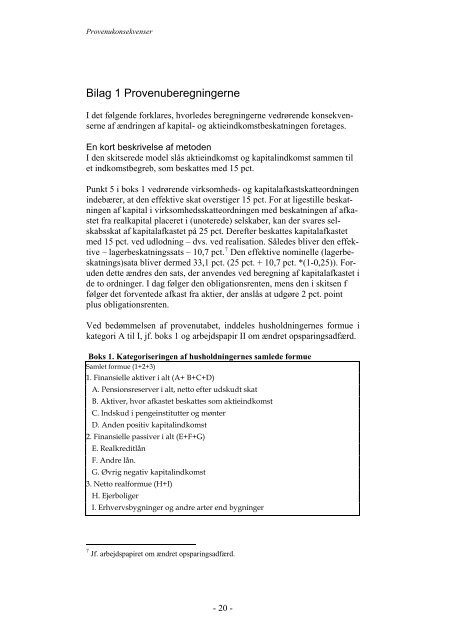

Ved bedømmelsen af provenutabet, inddeles husholdningernes formue i<br />

kategori A til I, jf. boks 1 og arbejdspapir II om ændret opsparingsadfærd.<br />

Boks 1. Kategoriseringen af husholdningernes samlede formue<br />

Samlet formue (1+2+3)<br />

1. Finansielle aktiver i alt (A+ B+C+D)<br />

A. Pensionsreserver i alt, netto efter udskudt skat<br />

B. Aktiver, hvor afkastet beskattes som aktieindkomst<br />

C. Indskud i pengeinstitutter og mønter<br />

D. Anden positiv kapitalindkomst<br />

2. Finansielle passiver i alt (E+F+G)<br />

E. Realkreditlån<br />

F. Andre lån.<br />

G. Øvrig negativ kapitalindkomst<br />

3. Netto realformue (H+I)<br />

H. Ejerboliger<br />

I. Erhvervsbygninger og andre arter end bygninger<br />

7 Jf. arbejdspapiret om ændret opsparingsadfærd.<br />

- 20 -