Dokumentet i pdf-format - Skatteministeriet

Dokumentet i pdf-format - Skatteministeriet

Dokumentet i pdf-format - Skatteministeriet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Provenukonsekvenser<br />

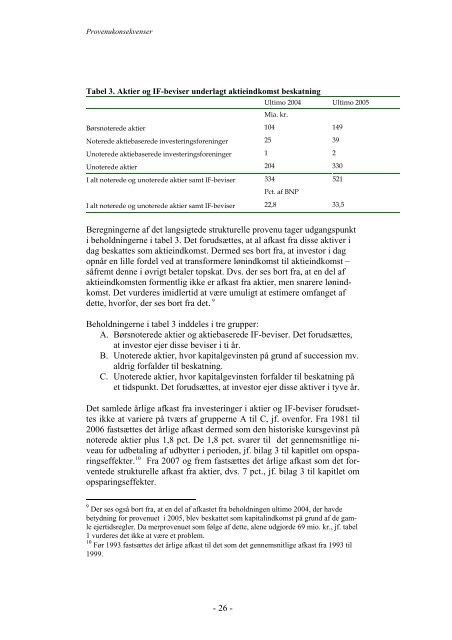

Tabel 3. Aktier og IF-beviser underlagt aktieindkomst beskatning<br />

Ultimo 2004 Ultimo 2005<br />

Mia. kr.<br />

Børsnoterede aktier 104 149<br />

Noterede aktiebaserede investeringsforeninger 25 39<br />

Unoterede aktiebaserede investeringsforeninger 1 2<br />

Unoterede aktier 204 330<br />

I alt noterede og unoterede aktier samt IF-beviser 334 521<br />

Pct. af BNP<br />

I alt noterede og unoterede aktier samt IF-beviser 22,8 33,5<br />

Beregningerne af det langsigtede strukturelle provenu tager udgangspunkt<br />

i beholdningerne i tabel 3. Det forudsættes, at al afkast fra disse aktiver i<br />

dag beskattes som aktieindkomst. Dermed ses bort fra, at investor i dag<br />

opnår en lille fordel ved at transformere lønindkomst til aktieindkomst –<br />

såfremt denne i øvrigt betaler topskat. Dvs. der ses bort fra, at en del af<br />

aktieindkomsten formentlig ikke er afkast fra aktier, men snarere lønindkomst.<br />

Det vurderes imidlertid at være umuligt at estimere omfanget af<br />

dette, hvorfor, der ses bort fra det. 9<br />

Beholdningerne i tabel 3 inddeles i tre grupper:<br />

A. Børsnoterede aktier og aktiebaserede IF-beviser. Det forudsættes,<br />

at investor ejer disse beviser i ti år.<br />

B. Unoterede aktier, hvor kapitalgevinsten på grund af succession mv.<br />

aldrig forfalder til beskatning.<br />

C. Unoterede aktier, hvor kapitalgevinsten forfalder til beskatning på<br />

et tidspunkt. Det forudsættes, at investor ejer disse aktiver i tyve år.<br />

Det samlede årlige afkast fra investeringer i aktier og IF-beviser forudsættes<br />

ikke at variere på tværs af grupperne A til C, jf. ovenfor. Fra 1981 til<br />

2006 fastsættes det årlige afkast dermed som den historiske kursgevinst på<br />

noterede aktier plus 1,8 pct. De 1,8 pct. svarer til det gennemsnitlige niveau<br />

for udbetaling af udbytter i perioden, jf. bilag 3 til kapitlet om opsparingseffekter.<br />

10 Fra 2007 og frem fastsættes det årlige afkast som det forventede<br />

strukturelle afkast fra aktier, dvs. 7 pct., jf. bilag 3 til kapitlet om<br />

opsparingseffekter.<br />

9 Der ses også bort fra, at en del af afkastet fra beholdningen ultimo 2004, der havde<br />

betydning for provenuet i 2005, blev beskattet som kapitalindkomst på grund af de gamle<br />

ejertidsregler. Da merprovenuet som følge af dette, alene udgjorde 69 mio. kr., jf. tabel<br />

1 vurderes det ikke at være et problem.<br />

10 Før 1993 fastsættes det årlige afkast til det som det gennemsnitlige afkast fra 1993 til<br />

1999.<br />

- 26 -