ETF-Magazin: "Routenplaner" (Q2-2009) - Börse Frankfurt

ETF-Magazin: "Routenplaner" (Q2-2009) - Börse Frankfurt

ETF-Magazin: "Routenplaner" (Q2-2009) - Börse Frankfurt

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Ölmarkt<br />

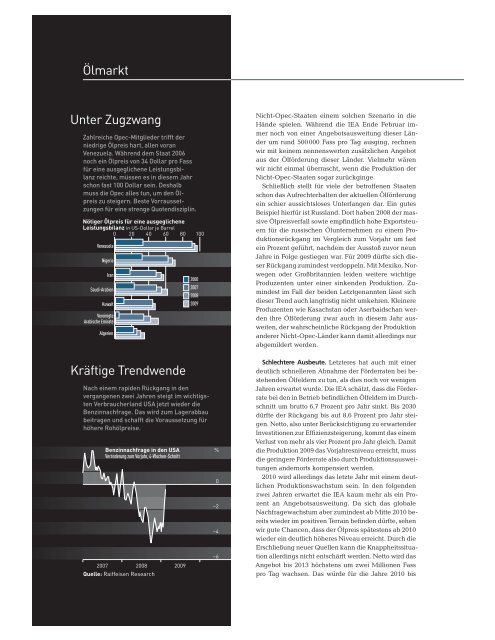

Unter Zugzwang<br />

Zahlreiche Opec-Mitglieder trifft der<br />

niedrige Ölpreis hart, allen voran<br />

Venezuela. Während dem Staat 2006<br />

noch ein Ölpreis von 34 Dollar pro Fass<br />

für eine ausgeglichene Leistungsbilanz<br />

reichte, müssen es in diesem Jahr<br />

schon fast 100 Dollar sein. Deshalb<br />

muss die Opec alles tun, um den Ölpreis<br />

zu steigern. Beste Vorraussetzungen<br />

für eine strenge Quotendisziplin.<br />

���������������������������������������<br />

��������������������������������������<br />

� �� �� �� �� ���<br />

Venezuela<br />

Nigeria<br />

Iran<br />

Saudi-Arabien<br />

Kuwait<br />

Vereinigte<br />

Arabische Emirate<br />

Algerien<br />

Kräftige Trendwende<br />

��������������������������<br />

Veränderung zum Vorjahr, 4-Wochen-Schnitt<br />

���� ���� ����<br />

Quelle: Raiffeisen Research<br />

2000<br />

2007<br />

2008<br />

<strong>2009</strong><br />

Nach einem rapiden Rückgang in den<br />

vergangenen zwei Jahren steigt im wichtigsten<br />

Verbraucherland USA jetzt wieder die<br />

Benzinnachfrage. Das wird zum Lagerabbau<br />

beitragen und schafft die Voraussetzung für<br />

höhere Rohölpreise.<br />

�<br />

�<br />

��<br />

��<br />

��<br />

Nicht-Opec-Staaten einem solchen Szenario in die<br />

Hände spielen. Während die IEA Ende Februar immer<br />

noch von einer Angebotsausweitung dieser Länder<br />

um rund 500 000 Fass pro Tag ausging, rechnen<br />

wir mit keinem nennenswerten zusätzlichen Angebot<br />

aus der Ölförderung dieser Länder. Vielmehr wären<br />

wir nicht einmal überrascht, wenn die Produktion der<br />

Nicht-Opec-Staaten sogar zurückginge.<br />

Schließlich stellt für viele der betroffenen Staaten<br />

schon das Aufrechterhalten der aktuellen Ölförderung<br />

ein schier aussichtsloses Unterfangen dar. Ein gutes<br />

Beispiel hierfür ist Russland. Dort haben 2008 der massive<br />

Ölpreisverfall sowie empfi ndlich hohe Exportsteuern<br />

für die russischen Ölunternehmen zu einem Produktionsrückgang<br />

im Vergleich zum Vorjahr um fast<br />

ein Prozent geführt, nachdem der Ausstoß zuvor neun<br />

Jahre in Folge gestiegen war. Für <strong>2009</strong> dürfte sich dieser<br />

Rückgang zumindest verdoppeln. Mit Mexiko, Norwegen<br />

oder Großbritannien leiden weitere wichtige<br />

Produzenten unter einer sinkenden Produktion. Zumindest<br />

im Fall der beiden Letztgenannten lässt sich<br />

dieser Trend auch langfristig nicht umkehren. Kleinere<br />

Produzenten wie Kasachstan oder Aserbaidschan werden<br />

ihre Ölförderung zwar auch in diesem Jahr ausweiten,<br />

der wahrscheinliche Rückgang der Produktion<br />

anderer Nicht-Opec-Länder kann damit allerdings nur<br />

abgemildert werden.<br />

Schlechtere Ausbeute. Letzteres hat auch mit einer<br />

deutlich schnelleren Abnahme der Förderraten bei bestehenden<br />

Ölfeldern zu tun, als dies noch vor wenigen<br />

Jahren erwartet wurde. Die IEA schätzt, dass die Förderrate<br />

bei den in Betrieb befi ndlichen Ölfeldern im Durchschnitt<br />

um brutto 6,7 Prozent pro Jahr sinkt. Bis 2030<br />

dürfte der Rückgang bis auf 8,6 Prozent pro Jahr steigen.<br />

Netto, also unter Berücksichtigung zu erwartender<br />

Investitionen zur Effi zienzsteigerung, kommt das einem<br />

Verlust von mehr als vier Prozent pro Jahr gleich. Damit<br />

die Produktion <strong>2009</strong> das Vorjahresniveau erreicht, muss<br />

die geringere Förderrate also durch Produktionsausweitungen<br />

andernorts kompensiert werden.<br />

2010 wird allerdings das letzte Jahr mit einem deutlichen<br />

Produktionswachstum sein. In den folgenden<br />

zwei Jahren erwartet die IEA kaum mehr als ein Prozent<br />

an Angebotsausweitung. Da sich das globale<br />

Nachfragewachstum aber zumindest ab Mitte 2010 bereits<br />

wieder im positiven Terrain befi nden dürfte, sehen<br />

wir gute Chancen, dass der Ölpreis spätestens ab 2010<br />

wieder ein deutlich höheres Niveau erreicht. Durch die<br />

Erschließung neuer Quellen kann die Knappheitssituation<br />

allerdings nicht entschärft werden. Netto wird das<br />

Angebot bis 2013 höchstens um zwei Millionen Fass<br />

pro Tag wachsen. Das würde für die Jahre 2010 bis