ETF-Magazin: "Routenplaner" (Q2-2009) - Börse Frankfurt

ETF-Magazin: "Routenplaner" (Q2-2009) - Börse Frankfurt

ETF-Magazin: "Routenplaner" (Q2-2009) - Börse Frankfurt

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

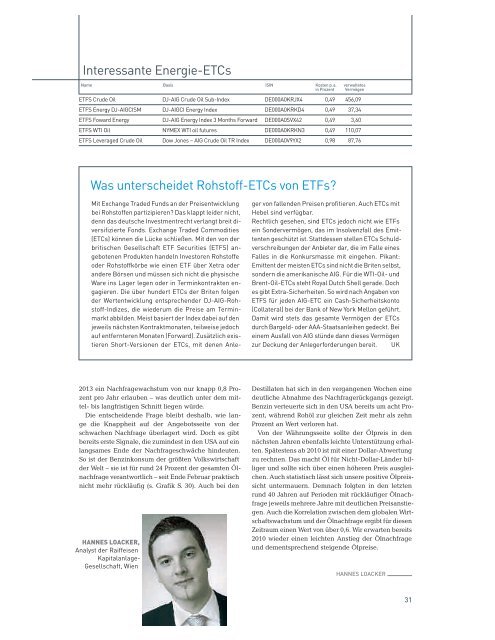

Interessante Energie-ETCs<br />

Name Basis ISIN Kosten p. a. verwaltetes<br />

in Prozent Vermögen<br />

<strong>ETF</strong>S Crude Oil DJ-AIG Crude Oil Sub-Index DE000A0KRJX4 0,49 456,09<br />

<strong>ETF</strong>S Energy DJ-AIGCISM DJ-AIGCI Energy Index DE000A0KRKD4 0,49 37,34<br />

<strong>ETF</strong>S Foward Energy DJ-AIG Energy Index 3 Months Forward DE000A0SVX42 0,49 3,60<br />

<strong>ETF</strong>S WTI Oil NYMEX WTI oil futures DE000A0KRKN3 0,49 110,07<br />

<strong>ETF</strong>S Leveraged Crude Oil Dow Jones – AIG Crude Oil TR Index DE000A0V9YX2 0,98 87,76<br />

Was unterscheidet Rohstoff-ETCs von <strong>ETF</strong>s?<br />

Mit Exchange Traded Funds an der Preisentwicklung<br />

bei Rohstoffen partizipieren? Das klappt leider nicht,<br />

denn das deutsche Investmentrecht verlangt breit diversifi<br />

zierte Fonds. Exchange Traded Commodities<br />

(ETCs) können die Lücke schließen. Mit den von der<br />

britischen Gesellschaft <strong>ETF</strong> Securities (<strong>ETF</strong>S) angebotenen<br />

Produkten handeln Investoren Rohstoffe<br />

oder Rohstoffkörbe wie einen <strong>ETF</strong> über Xetra oder<br />

andere <strong>Börse</strong>n und müssen sich nicht die physische<br />

Ware ins Lager legen oder in Terminkontrakten engagieren.<br />

Die über hundert ETCs der Briten folgen<br />

der Wertentwicklung entsprechender DJ-AIG-Rohstoff-Indizes,<br />

die wiederum die Preise am Terminmarkt<br />

abbilden. Meist basiert der Index dabei auf den<br />

jeweils nächsten Kontraktmonaten, teilweise jedoch<br />

auf entfernteren Monaten (Forward). Zusätzlich existieren<br />

Short-Versionen der ETCs, mit denen Anle-<br />

2013 ein Nachfragewachstum von nur knapp 0,8 Prozent<br />

pro Jahr erlauben – was deutlich unter dem mittel-<br />

bis langfristigen Schnitt liegen würde.<br />

Die entscheidende Frage bleibt deshalb, wie lange<br />

die Knappheit auf der Angebotsseite von der<br />

schwachen Nachfrage überlagert wird. Doch es gibt<br />

bereits erste Signale, die zumindest in den USA auf ein<br />

langsames Ende der Nachfrageschwäche hindeuten.<br />

So ist der Benzinkonsum der größten Volkswirtschaft<br />

der Welt – sie ist für rund 24 Prozent der gesamten Ölnachfrage<br />

verantwortlich – seit Ende Februar praktisch<br />

nicht mehr rückläufi g (s. Grafi k S. 30). Auch bei den<br />

HANNES LOACKER,<br />

Analyst der Raiffeisen<br />

Kapitalanlage-<br />

Gesellschaft, Wien<br />

ger von fallenden Preisen profi tieren. Auch ETCs mit<br />

Hebel sind verfügbar.<br />

Rechtlich gesehen, sind ETCs jedoch nicht wie <strong>ETF</strong>s<br />

ein Sondervermögen, das im Insolvenzfall des Emittenten<br />

geschützt ist. Stattdessen stellen ETCs Schuldverschreibungen<br />

der Anbieter dar, die im Falle eines<br />

Falles in die Konkursmasse mit eingehen. Pikant:<br />

Emittent der meisten ETCs sind nicht die Briten selbst,<br />

sondern die amerikanische AIG. Für die WTI-Oil- und<br />

Brent-Oil-ETCs steht Royal Dutch Shell gerade. Doch<br />

es gibt Extra-Sicherheiten. So wird nach Angaben von<br />

<strong>ETF</strong>S für jeden AIG-ETC ein Cash-Sicherheitskonto<br />

(Collateral) bei der Bank of New York Mellon geführt.<br />

Damit wird stets das gesamte Vermögen der ETCs<br />

durch Bargeld- oder AAA-Staatsanleihen gedeckt. Bei<br />

einem Ausfall von AIG stünde dann dieses Vermögen<br />

zur Deckung der Anlegerforderungen bereit. UK<br />

Destillaten hat sich in den vergangenen Wochen eine<br />

deutliche Abnahme des Nachfragerückgangs gezeigt.<br />

Benzin verteuerte sich in den USA bereits um acht Prozent,<br />

während Rohöl zur gleichen Zeit mehr als zehn<br />

Prozent an Wert verloren hat.<br />

Von der Währungsseite sollte der Ölpreis in den<br />

nächsten Jahren ebenfalls leichte Unterstützung erhalten.<br />

Spätestens ab 2010 ist mit einer Dollar-Abwertung<br />

zu rechnen. Das macht Öl für Nicht-Dollar-Länder billiger<br />

und sollte sich über einen höheren Preis ausgleichen.<br />

Auch statistisch lässt sich unsere positive Ölpreissicht<br />

untermauern. Demnach folgten in den letzten<br />

rund 40 Jahren auf Perioden mit rückläufi ger Ölnachfrage<br />

jeweils mehrere Jahre mit deutlichen Preisanstiegen.<br />

Auch die Korrelation zwischen dem globalen Wirtschaftswachstum<br />

und der Ölnachfrage ergibt für diesen<br />

Zeitraum einen Wert von über 0,6. Wir erwarten bereits<br />

2010 wieder einen leichten Anstieg der Ölnachfrage<br />

und dementsprechend steigende Ölpreise.<br />

HANNES LOACKER<br />

31