ETF-Magazin: "Routenplaner" (Q2-2009) - Börse Frankfurt

ETF-Magazin: "Routenplaner" (Q2-2009) - Börse Frankfurt

ETF-Magazin: "Routenplaner" (Q2-2009) - Börse Frankfurt

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

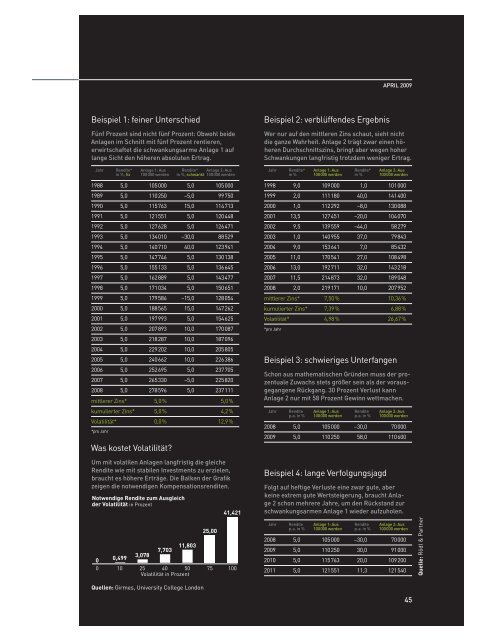

Beispiel 1: feiner Unterschied<br />

Fünf Prozent sind nicht fünf Prozent: Obwohl beide<br />

Anlagen im Schnitt mit fünf Prozent rentieren,<br />

erwirtschaftet die schwankungsarme Anlage 1 auf<br />

lange Sicht den höheren absoluten Ertrag.<br />

Jahr Rendite* Anlage 1: Aus Rendite* Anlage 2: Aus<br />

in %, fi x 100 000 werden in %, schwankt 100 000 werden<br />

1988 5,0 105 000 5,0 105 000<br />

1989 5,0 110 250 –5,0 99 750<br />

1990 5,0 115 763 15,0 114 713<br />

1991 5,0 121 551 5,0 120 448<br />

1992 5,0 127 628 5,0 126 471<br />

1993 5,0 134 010 –30,0 88 529<br />

1994 5,0 140 710 40,0 123 941<br />

1995 5,0 147 746 5,0 130 138<br />

1996 5,0 155 133 5,0 136 645<br />

1997 5,0 162 889 5,0 143 477<br />

1998 5,0 171 034 5,0 150 651<br />

1999 5,0 179 586 –15,0 128 054<br />

2000 5,0 188 565 15,0 147 262<br />

2001 5,0 197 993 5,0 154 625<br />

2002 5,0 207 893 10,0 170 087<br />

2003 5,0 218 287 10,0 187 096<br />

2004 5,0 229 202 10,0 205 805<br />

2005 5,0 240 662 10,0 226 386<br />

2006 5,0 252 695 5,0 237 705<br />

2007 5,0 265 330 –5,0 225 820<br />

2008 5,0 278 596 5,0 237 111<br />

mittlerer Zins* 5,0 % 5,0 %<br />

kumulierter Zins* 5,0 % 4,2 %<br />

Volatilität*<br />

*pro Jahr<br />

0,0 % 12,9 %<br />

Was kostet Volatilität?<br />

Um mit volatilen Anlagen langfristig die gleiche<br />

Rendite wie mit stabilen Investments zu erzielen,<br />

braucht es höhere Erträge. Die Balken der Grafi k<br />

zeigen die notwendigen Kompensationsrenditen.<br />

���������������������������������<br />

��������������������������<br />

�<br />

�<br />

�����<br />

��<br />

�����<br />

�����<br />

������<br />

�� �� ��<br />

����������������������<br />

Quellen: Girmes, University College London<br />

�����<br />

��<br />

������<br />

���<br />

Beispiel 2: verblüffendes Ergebnis<br />

APRIL <strong>2009</strong><br />

Wer nur auf den mittleren Zins schaut, sieht nicht<br />

die ganze Wahrheit. Anlage 2 trägt zwar einen höheren<br />

Durchschnittszins, bringt aber wegen hoher<br />

Schwankungen langfristig trotzdem weniger Ertrag.<br />

Jahr Rendite* Anlage 1: Aus Rendite* Anlage 2: Aus<br />

in % 100 000 werden in % 100 000 werden<br />

1998 9,0 109 000 1,0 101 000<br />

1999 2,0 111 180 40,0 141 400<br />

2000 1,0 112 292 –8,0 130 088<br />

2001 13,5 127 451 –20,0 104 070<br />

2002 9,5 139 559 –44,0 58 279<br />

2003 1,0 140 955 37,0 79 843<br />

2004 9,0 153 641 7,0 85 432<br />

2005 11,0 170 541 27,0 108 498<br />

2006 13,0 192 711 32,0 143 218<br />

2007 11,5 214 873 32,0 189 048<br />

2008 2,0 219 171 10,0 207 952<br />

mittlerer Zins* 7,50 % 10,36 %<br />

kumulierter Zins* 7,39 % 6,88 %<br />

Volatilität* 4,98 % 26,67 %<br />

*pro Jahr<br />

Beispiel 3: schwieriges Unterfangen<br />

Schon aus mathematischen Gründen muss der prozentuale<br />

Zuwachs stets größer sein als der vorausgegangene<br />

Rückgang. 30 Prozent Verlust kann<br />

Anlage 2 nur mit 58 Prozent Gewinn wettmachen.<br />

Jahr Rendite Anlage 1: Aus Rendite Anlage 2: Aus<br />

p. a. in % 100 000 werden p. a. in % 100 000 werden<br />

2008 5,0 105 000 –30,0 70 000<br />

<strong>2009</strong> 5,0 110 250 58,0 110 600<br />

Beispiel 4: lange Verfolgungsjagd<br />

Folgt auf heftige Verluste eine zwar gute, aber<br />

keine extrem gute Wertsteigerung, braucht Anlage<br />

2 schon mehrere Jahre, um den Rückstand zur<br />

schwankungsarmen Anlage 1 wieder aufzuholen.<br />

Jahr Rendite Anlage 1: Aus Rendite Anlage 2: Aus<br />

p. a. in % 100 000 werden p. a. in % 100 000 werden<br />

2008 5,0 105 000 –30,0 70 000<br />

<strong>2009</strong> 5,0 110 250 30,0 91 000<br />

2010 5,0 115 763 20,0 109 200<br />

2011 5,0 121 551 11,3 121 540<br />

45<br />

Quelle: Rödl & Partner