JB_Umschlag_d_RZ_01* f r PDF - SIX Swiss Exchange

JB_Umschlag_d_RZ_01* f r PDF - SIX Swiss Exchange

JB_Umschlag_d_RZ_01* f r PDF - SIX Swiss Exchange

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

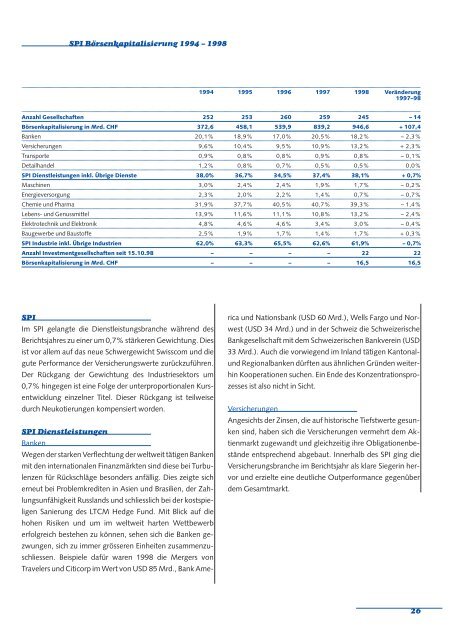

SPI Börsenkapitalisierung 1994 – 1998<br />

Anzahl Gesellschaften<br />

Börsenkapitalisierung in Mrd. CHF<br />

Banken<br />

Versicherungen<br />

Transporte<br />

Detailhandel<br />

SPI Dienstleistungen inkl. Übrige Dienste<br />

Maschinen<br />

Energieversorgung<br />

Chemie und Pharma<br />

Lebens- und Genussmittel<br />

Elektrotechnik und Elektronik<br />

Baugewerbe und Baustoffe<br />

SPI Industrie inkl. Übrige Industrien<br />

Anzahl Investmentgesellschaften seit 15.10.98<br />

Börsenkapitalisierung in Mrd. CHF<br />

SPI<br />

Im SPI gelangte die Dienstleistungsbranche während des<br />

Berichtsjahres zu einer um 0,7% stärkeren Gewichtung. Dies<br />

ist vor allem auf das neue Schwergewicht <strong>Swiss</strong>com und die<br />

gute Performance der Versicherungswerte zurückzuführen.<br />

Der Rückgang der Gewichtung des Industriesektors um<br />

0,7% hingegen ist eine Folge der unterproportionalen Kursentwicklung<br />

einzelner Titel. Dieser Rückgang ist teilweise<br />

durch Neukotierungen kompensiert worden.<br />

SPI Dienstleistungen<br />

Banken<br />

Wegen der starken Verflechtung der weltweit tätigen Banken<br />

mit den internationalen Finanzmärkten sind diese bei Turbulenzen<br />

für Rückschläge besonders anfällig. Dies zeigte sich<br />

erneut bei Problemkrediten in Asien und Brasilien, der Zahlungsunfähigkeit<br />

Russlands und schliesslich bei der kostspieligen<br />

Sanierung des LTCM Hedge Fund. Mit Blick auf die<br />

hohen Risiken und um im weltweit harten Wettbewerb<br />

erfolgreich bestehen zu können, sehen sich die Banken gezwungen,<br />

sich zu immer grösseren Einheiten zusammenzuschliessen.<br />

Beispiele dafür waren 1998 die Mergers von<br />

Travelers und Citicorp im Wert von USD 85 Mrd., Bank Ame-<br />

1994 1995 1996 1997 1998 Veränderung<br />

1997–98<br />

252 253 260 259 245 – 14<br />

372,6 458,1 539,9 839,2 946,6 + 107,4<br />

20,1% 18,9% 17,0% 20,5% 18,2% – 2,3%<br />

9,6% 10,4% 9,5% 10,9% 13,2% + 2,3%<br />

0,9% 0,8% 0,8% 0,9% 0,8% – 0,1%<br />

1,2% 0,8% 0,7% 0,5% 0,5% 0,0%<br />

38,0% 36,7% 34,5% 37,4% 38,1% + 0,7%<br />

3,0% 2,4% 2,4% 1,9% 1,7% – 0,2%<br />

2,3% 2,0% 2,2% 1,4% 0,7% – 0,7%<br />

31,9% 37,7% 40,5% 40,7% 39,3% – 1,4%<br />

13,9% 11,6% 11,1% 10,8% 13,2% – 2,4%<br />

4,8% 4,6% 4,6% 3,4% 3,0% – 0,4%<br />

2,5% 1,9% 1,7% 1,4% 1,7% + 0,3%<br />

62,0% 63,3% 65,5% 62,6% 61,9% – 0,7%<br />

– – – – 22 22<br />

– – – – 16,5 16,5<br />

rica und Nationsbank (USD 60 Mrd.), Wells Fargo und Norwest<br />

(USD 34 Mrd.) und in der Schweiz die Schweizerische<br />

Bankgesellschaft mit dem Schweizerischen Bankverein (USD<br />

33 Mrd.). Auch die vorwiegend im Inland tätigen Kantonalund<br />

Regionalbanken dürften aus ähnlichen Gründen weiterhin<br />

Kooperationen suchen. Ein Ende des Konzentrationsprozesses<br />

ist also nicht in Sicht.<br />

Versicherungen<br />

Angesichts der Zinsen, die auf historische Tiefstwerte gesunken<br />

sind, haben sich die Versicherungen vermehrt dem Aktienmarkt<br />

zugewandt und gleichzeitig ihre Obligationenbestände<br />

entsprechend abgebaut. Innerhalb des SPI ging die<br />

Versicherungsbranche im Berichtsjahr als klare Siegerin hervor<br />

und erzielte eine deutliche Outperformance gegenüber<br />

dem Gesamtmarkt.<br />

26

![Formular für nicht regulierte Unternehmen[pdf] - SIX Swiss Exchange](https://img.yumpu.com/21559295/1/184x260/formular-fur-nicht-regulierte-unternehmenpdf-six-swiss-exchange.jpg?quality=85)

![Gastbeitrag[pdf] - SIX Swiss Exchange](https://img.yumpu.com/21558666/1/184x260/gastbeitragpdf-six-swiss-exchange.jpg?quality=85)