Umstellung zur ökologischen Milchviehhaltung - Bayerische ...

Umstellung zur ökologischen Milchviehhaltung - Bayerische ...

Umstellung zur ökologischen Milchviehhaltung - Bayerische ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Aspekte der Wirtschaftlichkeit 45<br />

1.2.1 Ausgangsbedingungen und Durchführung der Untersuchung<br />

Die Messgrößen für den wirtschaftlichen Erfolg sind die Leistungen und Produktionskosten<br />

im Betriebszweig <strong>Milchviehhaltung</strong> (einschließlich Kalbinnenaufzucht) und daraus<br />

errechnete Erfolgskenngrößen.<br />

Rechenverfahren und Datenerhebung<br />

Bei der Betriebszweigabrechnung (siehe Tabelle 1) handelt es sich um eine Wirtschaftlichkeitskontrolle<br />

durch Betriebszweigvergleich im Gesamtkostenverfahren, das heißt alle<br />

Kosten werden nach dem Verursacherprinzip den Betriebszweigen zugeordnet. Durch die<br />

Fokussierung auf den Produktionsschwerpunkt <strong>Milchviehhaltung</strong> verbessert sich unter<br />

anderem auch die Vergleichbarkeit der Ergebnisse, da Effekte aus Nebenbetrieben beziehungsweise<br />

anderen Betriebszweigen weder direkt noch indirekt in die Ergebnisdarstellung<br />

eingehen.<br />

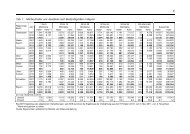

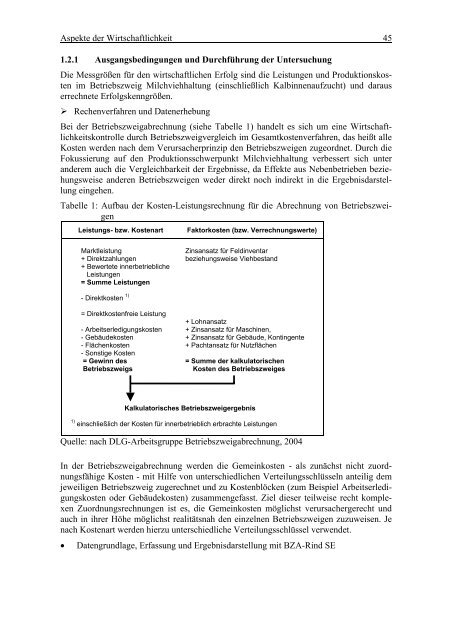

Tabelle 1: Aufbau der Kosten-Leistungsrechnung für die Abrechnung von Betriebszweigen<br />

Leistungs- bzw. Kostenart Faktorkosten (bzw. Verrechnungswerte)<br />

Marktleistung<br />

+ Direktzahlungen<br />

+ Bewertete innerbetriebliche<br />

Leistungen<br />

= Summe Leistungen<br />

- Direktkosten 1)<br />

= Direktkostenfreie Leistung<br />

- Arbeitserledigungskosten<br />

- Gebäudekosten<br />

- Flächenkosten<br />

- Sonstige Kosten<br />

= Gewinn des<br />

Betriebszweigs<br />

Zinsansatz für Feldinventar<br />

beziehungsweise Viehbestand<br />

+ Lohnansatz<br />

+ Zinsansatz für Maschinen,<br />

+ Zinsansatz für Gebäude, Kontingente<br />

+ Pachtansatz für Nutzflächen<br />

= Summe der kalkulatorischen<br />

Kosten des Betriebszweiges<br />

Kalkulatorisches Betriebszweigergebnis<br />

1) einschließlich der Kosten für innerbetrieblich erbrachte Leistungen<br />

Quelle: nach DLG-Arbeitsgruppe Betriebszweigabrechnung, 2004<br />

In der Betriebszweigabrechnung werden die Gemeinkosten - als zunächst nicht zuordnungsfähige<br />

Kosten - mit Hilfe von unterschiedlichen Verteilungsschlüsseln anteilig dem<br />

jeweiligen Betriebszweig zugerechnet und zu Kostenblöcken (zum Beispiel Arbeitserledigungskosten<br />

oder Gebäudekosten) zusammengefasst. Ziel dieser teilweise recht komplexen<br />

Zuordnungsrechnungen ist es, die Gemeinkosten möglichst verursachergerecht und<br />

auch in ihrer Höhe möglichst realitätsnah den einzelnen Betriebszweigen zuzuweisen. Je<br />

nach Kostenart werden hierzu unterschiedliche Verteilungsschlüssel verwendet.<br />

• Datengrundlage, Erfassung und Ergebnisdarstellung mit BZA-Rind SE