Umstellung zur ökologischen Milchviehhaltung - Bayerische ...

Umstellung zur ökologischen Milchviehhaltung - Bayerische ...

Umstellung zur ökologischen Milchviehhaltung - Bayerische ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

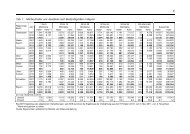

Aspekte der Wirtschaftlichkeit 57<br />

abrechnung wird der innerbetriebliche Milchverbrauch als Leistung berücksichtigt. Diese<br />

Leistungen waren bei den Ökobetrieben und den <strong>Umstellung</strong>sbetrieben tendenziell höher<br />

als bei konventionellen Betrieben. Der Abgleich zwischen Milchreferenzmenge und tatsächlichen<br />

Milcherzeugungsmengen erfolgt in konventionellen Betrieben ebenfalls über<br />

die Verfütterung von Teilmilchmengen an die Kälber. Wie die Erhebungen ergaben, setzten<br />

fünf konventionell wirtschaftende Landwirte für die Kälberaufzucht Vollmilchmengen<br />

ein, die denen der Ökobetriebe vergleichbar waren.<br />

Bedingt durch Verbesserungen beim Futtermitteleinsatz und Preissenkungen bei einzelnen<br />

wichtigen Betriebsmitteln (zum Beispiel Kraftfutter, Kälberaufzuchtfutter) konnten alle<br />

Betriebe im Wirtschaftsjahr 2003/04 gegenüber dem Vorjahr ihre Direktkosten senken.<br />

Bei den Ökobetrieben und den <strong>Umstellung</strong>sbetrieben betrug diese Kosteneinsparung im<br />

Mittel etwa 2,5 Cent je kg ECM. Bei den konventionellen Betrieben sanken die Direktkosten<br />

um ca. 1,5 Cent je kg ECM. Die Produktionskosten (ohne Faktoransatzkosten) betrugen<br />

im Durchschnitt der Ökobetriebe und der <strong>Umstellung</strong>sbetriebe 33 beziehungsweise 35<br />

Cent je kg ECM, in den konventionellen Betrieben rund 27 Cent je kg ECM.<br />

Arbeitserledigungskosten<br />

Im Kostenblock für die Arbeitserledigung sind die nachfolgend genannten Kostenpositionen<br />

enthalten:<br />

― Kosten für Maschinenring beziehungsweise Lohnunternehmer<br />

(saldiert um gegebenenfalls vorhandene Einnahmen)<br />

― Kosten für Energie (Strom, Treibstoffe)<br />

― Kosten für eigene Maschinen der Innenwirtschaft (Abschreibung, Unterhalt,<br />

Zinsansatz für Maschinenkapital, Versicherungen)<br />

― Löhne, betriebliche Unfallversicherung<br />

Lohnansätze für familieneigene Arbeitskräfte<br />

Als Kosten für die Arbeitserledigung fielen in der Gruppe der Ökobetriebe und <strong>Umstellung</strong>sbetriebe<br />

im Mittel rund 8.800 beziehungsweise 6.100 €/Betrieb und Jahr an. Die konventionellen<br />

Betriebe lagen bei rund 6.400 €/Jahr. Berücksichtigt man zusätzlich auch die<br />

Lohnansätze für familieneigene Arbeitskräfte und die Zinsansätze für eigene Maschinen,<br />

so betrugen die Kosten der Arbeitserledigung im Mittel der Ökobetriebe rund 40.600 €. In<br />

den <strong>Umstellung</strong>sbetrieben waren sie mit ca. 39.300 €/Betrieb und Jahr etwas niedriger.<br />

Die konventionellen Betriebe hatten durchschnittliche Kosten für die Arbeitserledigung<br />

von rund 38.800 €/Jahr.<br />

Der Gruppenvergleich ergab, dass in <strong>Umstellung</strong>sbetrieben die Ausgaben für die Arbeitserledigung<br />

im Durchschnitt 3,2 ct/kg ECM betrugen. Im Mittel der Ökobetriebe lagen diese<br />

Ausgaben bei 3,9 ct/kg ECM, während die konventionellen Betriebe im Mittel lediglich<br />

2,6 ct/kg ECM für die Arbeitserledigung benötigten.