Umstellung zur ökologischen Milchviehhaltung - Bayerische ...

Umstellung zur ökologischen Milchviehhaltung - Bayerische ...

Umstellung zur ökologischen Milchviehhaltung - Bayerische ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

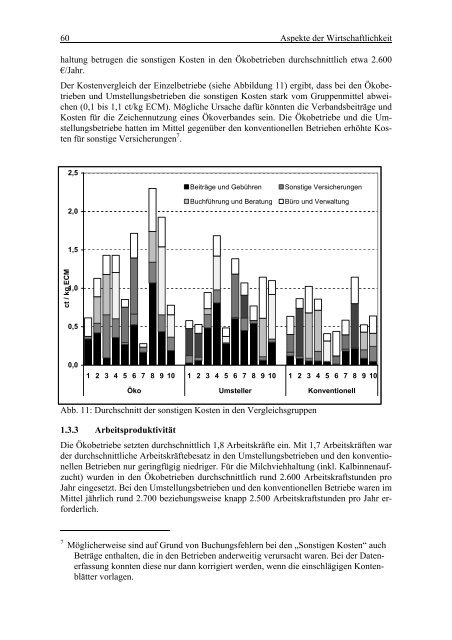

60 Aspekte der Wirtschaftlichkeit<br />

haltung betrugen die sonstigen Kosten in den Ökobetrieben durchschnittlich etwa 2.600<br />

€/Jahr.<br />

Der Kostenvergleich der Einzelbetriebe (siehe Abbildung 11) ergibt, dass bei den Ökobetrieben<br />

und <strong>Umstellung</strong>sbetrieben die sonstigen Kosten stark vom Gruppenmittel abweichen<br />

(0,1 bis 1,1 ct/kg ECM). Mögliche Ursache dafür könnten die Verbandsbeiträge und<br />

Kosten für die Zeichennutzung eines Ökoverbandes sein. Die Ökobetriebe und die <strong>Umstellung</strong>sbetriebe<br />

hatten im Mittel gegenüber den konventionellen Betrieben erhöhte Kosten<br />

für sonstige Versicherungen 7 .<br />

ct / kg ECM<br />

2,5<br />

2,0<br />

1,5<br />

1,0<br />

0,5<br />

0,0<br />

Beiträge und Gebühren Sonstige Versicherungen<br />

Buchführung und Beratung Büro und Verwaltung<br />

1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10<br />

Öko Umsteller Konventionell<br />

Abb. 11: Durchschnitt der sonstigen Kosten in den Vergleichsgruppen<br />

1.3.3 Arbeitsproduktivität<br />

Die Ökobetriebe setzten durchschnittlich 1,8 Arbeitskräfte ein. Mit 1,7 Arbeitskräften war<br />

der durchschnittliche Arbeitskräftebesatz in den <strong>Umstellung</strong>sbetrieben und den konventionellen<br />

Betrieben nur geringfügig niedriger. Für die <strong>Milchviehhaltung</strong> (inkl. Kalbinnenaufzucht)<br />

wurden in den Ökobetrieben durchschnittlich rund 2.600 Arbeitskraftstunden pro<br />

Jahr eingesetzt. Bei den <strong>Umstellung</strong>sbetrieben und den konventionellen Betriebe waren im<br />

Mittel jährlich rund 2.700 beziehungsweise knapp 2.500 Arbeitskraftstunden pro Jahr erforderlich.<br />

7 Möglicherweise sind auf Grund von Buchungsfehlern bei den „Sonstigen Kosten“ auch<br />

Beträge enthalten, die in den Betrieben anderweitig verursacht waren. Bei der Datenerfassung<br />

konnten diese nur dann korrigiert werden, wenn die einschlägigen Kontenblätter<br />

vorlagen.