Umstellung zur ökologischen Milchviehhaltung - Bayerische ...

Umstellung zur ökologischen Milchviehhaltung - Bayerische ...

Umstellung zur ökologischen Milchviehhaltung - Bayerische ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

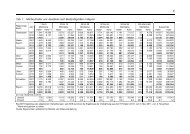

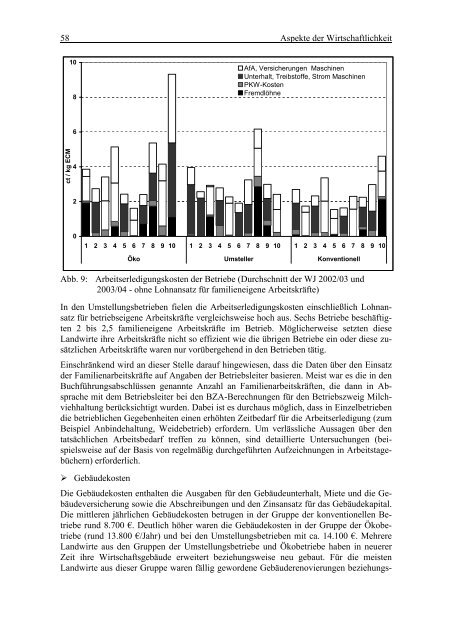

58 Aspekte der Wirtschaftlichkeit<br />

ct / kg ECM<br />

10<br />

8<br />

6<br />

4<br />

2<br />

0<br />

AfA, Versicherungen Maschinen<br />

Unterhalt, Treibstoffe, Strom Maschinen<br />

PKW-Kosten<br />

Fremdlöhne<br />

1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10<br />

Öko Umsteller Konventionell<br />

Abb. 9: Arbeitserledigungskosten der Betriebe (Durchschnitt der WJ 2002/03 und<br />

2003/04 - ohne Lohnansatz für familieneigene Arbeitskräfte)<br />

In den <strong>Umstellung</strong>sbetrieben fielen die Arbeitserledigungskosten einschließlich Lohnansatz<br />

für betriebseigene Arbeitskräfte vergleichsweise hoch aus. Sechs Betriebe beschäftigten<br />

2 bis 2,5 familieneigene Arbeitskräfte im Betrieb. Möglicherweise setzten diese<br />

Landwirte ihre Arbeitskräfte nicht so effizient wie die übrigen Betriebe ein oder diese zusätzlichen<br />

Arbeitskräfte waren nur vorübergehend in den Betrieben tätig.<br />

Einschränkend wird an dieser Stelle darauf hingewiesen, dass die Daten über den Einsatz<br />

der Familienarbeitskräfte auf Angaben der Betriebsleiter basieren. Meist war es die in den<br />

Buchführungsabschlüssen genannte Anzahl an Familienarbeitskräften, die dann in Absprache<br />

mit dem Betriebsleiter bei den BZA-Berechnungen für den Betriebszweig <strong>Milchviehhaltung</strong><br />

berücksichtigt wurden. Dabei ist es durchaus möglich, dass in Einzelbetrieben<br />

die betrieblichen Gegebenheiten einen erhöhten Zeitbedarf für die Arbeitserledigung (zum<br />

Beispiel Anbindehaltung, Weidebetrieb) erfordern. Um verlässliche Aussagen über den<br />

tatsächlichen Arbeitsbedarf treffen zu können, sind detaillierte Untersuchungen (beispielsweise<br />

auf der Basis von regelmäßig durchgeführten Aufzeichnungen in Arbeitstagebüchern)<br />

erforderlich.<br />

Gebäudekosten<br />

Die Gebäudekosten enthalten die Ausgaben für den Gebäudeunterhalt, Miete und die Gebäudeversicherung<br />

sowie die Abschreibungen und den Zinsansatz für das Gebäudekapital.<br />

Die mittleren jährlichen Gebäudekosten betrugen in der Gruppe der konventionellen Betriebe<br />

rund 8.700 €. Deutlich höher waren die Gebäudekosten in der Gruppe der Ökobetriebe<br />

(rund 13.800 €/Jahr) und bei den <strong>Umstellung</strong>sbetrieben mit ca. 14.100 €. Mehrere<br />

Landwirte aus den Gruppen der <strong>Umstellung</strong>sbetriebe und Ökobetriebe haben in neuerer<br />

Zeit ihre Wirtschaftsgebäude erweitert beziehungsweise neu gebaut. Für die meisten<br />

Landwirte aus dieser Gruppe waren fällig gewordene Gebäuderenovierungen beziehungs-