Umstellung zur ökologischen Milchviehhaltung - Bayerische ...

Umstellung zur ökologischen Milchviehhaltung - Bayerische ...

Umstellung zur ökologischen Milchviehhaltung - Bayerische ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

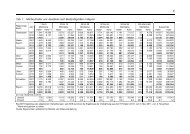

62 Aspekte der Wirtschaftlichkeit<br />

In betriebswirtschaftlicher Hinsicht ergaben sich aus der Untersuchung von jeweils zehn<br />

konventionellen, <strong>ökologischen</strong> und in <strong>Umstellung</strong> befindlichen Betrieben keine neuen<br />

Erkenntnisse von grundsätzlicher Bedeutung. Dennoch sind für die Gesamteinschätzung<br />

der Entwicklung der <strong>ökologischen</strong> <strong>Milchviehhaltung</strong> einige Aspekte, die nachfolgend erläutert<br />

werden, bemerkenswert.<br />

Die durchschnittliche Herdenleistung der Kühe in den drei besten Betrieben aus der Gruppe<br />

der Ökobetriebe betrug 6.900 bis 7.900 kg/Kuh und Jahr. In der Gruppe der konventionellen<br />

Betriebe lag die mittlere Leistung der Milchkuhherden in den drei besten<br />

Betrieben zwischen 6.600 und 7.900 kg/Kuh und Jahr. Dies zeigt, dass Ökobetriebe<br />

sehr wohl ein hohes Milchleistungsniveau erzielen und dabei - ebenso wie konventionelle<br />

Betriebe - gute wirtschaftliche Ergebnisse erreichen können.<br />

In Betrieben mit vergleichsweise geringer Milchreferenzmenge und niedriger Herdenleistung<br />

ist der Anreiz für eine Betriebsumstellung höher als in den übrigen Betrieben.<br />

Bei annähernd gleichen Produktionsmengen können diese Betriebe mit der Ökoproduktion<br />

ihre Umsätze infolge der höheren Preise bei Öko-Milch und anderen Erzeugnissen<br />

steigern. Tatsächlich lässt sich diese Umsatzerhöhung jedoch nur realisieren,<br />

wenn der Preisunterschied zwischen Öko-Milch beziehungsweise Öko-Rindfleisch<br />

und konventioneller Ware bedeutend ist und sich durch die Betriebsumstellung nur<br />

geringe Einbußen bei der Produktionsmenge ergeben. Da die Kosten in der Ökoproduktion<br />

höher als in der konventionellen Erzeugung sind, ist mit der Betriebsumstellung<br />

nicht automatisch eine Erhöhung oder Stabilisierung des Gewinns verbunden.<br />

Zusätzlich hängt der wirtschaftliche Erfolg der Betriebe auch davon ab, ob und in<br />

welcher Höhe Agrarumweltprämien für die ökologische Bewirtschaftung gewährt<br />

werden.<br />

Bei geringen Preisunterschieden zwischen Öko-Milch und konventionell erzeugter Milch<br />

sollte die Entscheidung über eine Betriebsumstellung erst nach einer gründlichen Prüfung<br />

der Ausgangssituation gefällt werden. Eine Betriebsumstellung von Milchviehbetrieben<br />

ist aus betriebswirtschaftlicher Sicht dann empfehlenswert, wenn bei den<br />

hauptsächlichen Verkaufserzeugnissen Milch und Rindfleisch höhere Erlöse erzielt<br />

werden können, die Produktionsmengen durch die <strong>Umstellung</strong> nur wenig verändert<br />

werden und an den Betrieb mittel- bis langfristig öffentliche Direktzahlungen als<br />

Ausgleich für die höheren Produktionskosten gewährt werden, sowie keine nennenswerten<br />

Investitionen für die Einhaltung der Anforderungen an den <strong>ökologischen</strong><br />

Landbau notwendig werden (Stallumbau).<br />

Bei der Optimierung der betrieblichen Voraussetzungen für die Erzielung eines guten<br />

wirtschaftlichen Erfolgs geht es in Milchviehbetrieben weniger um die Frage nach der<br />

am besten geeigneten Bewirtschaftungsform als vielmehr um die Frage nach der Leistung<br />

des Betriebsleiters und den Möglichkeiten <strong>zur</strong> Verbesserung der Betriebsleiterqualifikation.<br />

Die vorliegende Untersuchung hat gezeigt, dass die Bewirtschaftungsform nicht als wesentliches<br />

Kriterium für den Betriebserfolg anzusehen ist. Die Ergebnisse der besseren<br />

Betriebe aus jeder Gruppe waren sehr ähnlich. Sehr wohl ist während der <strong>Umstellung</strong>sphase<br />

mit kurz- bis mittelfristig höheren Produktionskosten und damit geringeren Einkommen<br />

aus der <strong>Milchviehhaltung</strong> zu rechnen. Diese aus der Betriebsumstellung vorübergehend<br />

zu erwartenden Rentabilitätseinbußen müssen bereits zum Zeitpunkt der Entscheidung<br />

über die Betriebsumstellung einbezogen werden. Betriebsleiter, die aufgrund der