Veröffentlichung 45_2010 - Philipps-Universität Marburg

Veröffentlichung 45_2010 - Philipps-Universität Marburg

Veröffentlichung 45_2010 - Philipps-Universität Marburg

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

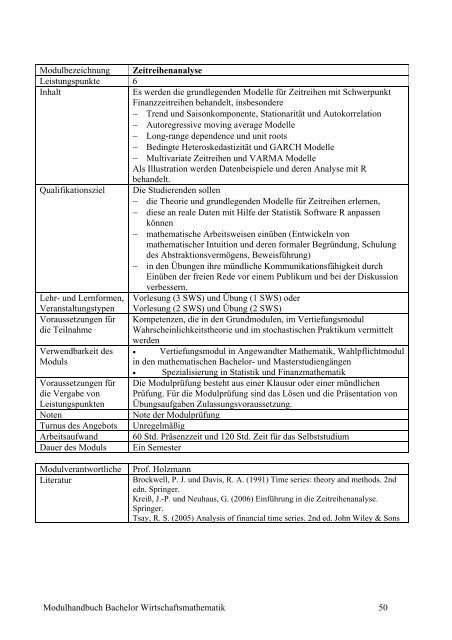

Modulbezeichnung Zeitreihenanalyse<br />

Leistungspunkte 6<br />

Inhalt Es werden die grundlegenden Modelle für Zeitreihen mit Schwerpunkt<br />

Finanzzeitreihen behandelt, insbesondere<br />

− Trend und Saisonkomponente, Stationarität und Autokorrelation<br />

− Autoregressive moving average Modelle<br />

− Long-range dependence und unit roots<br />

− Bedingte Heteroskedastizität und GARCH Modelle<br />

− Multivariate Zeitreihen und VARMA Modelle<br />

Als Illustration werden Datenbeispiele und deren Analyse mit R<br />

behandelt.<br />

Qualifikationsziel Die Studierenden sollen<br />

− die Theorie und grundlegenden Modelle für Zeitreihen erlernen,<br />

− diese an reale Daten mit Hilfe der Statistik Software R anpassen<br />

können<br />

− mathematische Arbeitsweisen einüben (Entwickeln von<br />

mathematischer Intuition und deren formaler Begründung, Schulung<br />

des Abstraktionsvermögens, Beweisführung)<br />

− in den Übungen ihre mündliche Kommunikationsfähigkeit durch<br />

Einüben der freien Rede vor einem Publikum und bei der Diskussion<br />

verbessern.<br />

Lehr- und Lernformen, Vorlesung (3 SWS) und Übung (1 SWS) oder<br />

Veranstaltungstypen<br />

Voraussetzungen für<br />

die Teilnahme<br />

Verwendbarkeit des<br />

Moduls<br />

Voraussetzungen für<br />

die Vergabe von<br />

Leistungspunkten<br />

Vorlesung (2 SWS) und Übung (2 SWS)<br />

Kompetenzen, die in den Grundmodulen, im Vertiefungsmodul<br />

Wahrscheinlichkeitstheorie und im stochastischen Praktikum vermittelt<br />

werden<br />

• Vertiefungsmodul in Angewandter Mathematik, Wahlpflichtmodul<br />

in den mathematischen Bachelor- und Masterstudiengängen<br />

• Spezialisierung in Statistik und Finanzmathematik<br />

Die Modulprüfung besteht aus einer Klausur oder einer mündlichen<br />

Prüfung. Für die Modulprüfung sind das Lösen und die Präsentation von<br />

Übungsaufgaben Zulassungsvoraussetzung.<br />

Noten Note der Modulprüfung<br />

Turnus des Angebots Unregelmäßig<br />

Arbeitsaufwand 60 Std. Präsenzzeit und 120 Std. Zeit für das Selbststudium<br />

Dauer des Moduls Ein Semester<br />

Modulverantwortliche Prof. Holzmann<br />

Literatur Brockwell, P. J. und Davis, R. A. (1991) Time series: theory and methods. 2nd<br />

edn. Springer.<br />

Kreiß, J.-P. und Neuhaus, G. (2006) Einführung in die Zeitreihenanalyse.<br />

Springer.<br />

Tsay, R. S. (2005) Analysis of financial time series. 2nd ed. John Wiley & Sons<br />

Modulhandbuch Bachelor Wirtschaftsmathematik 50