MÄRKTE & ZERTIFIKATE - RBS

MÄRKTE & ZERTIFIKATE - RBS

MÄRKTE & ZERTIFIKATE - RBS

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>MÄRKTE</strong> & <strong>ZERTIFIKATE</strong> | Dezember 2010 /Januar 2011<br />

eines internen und externen Gleichgewichts<br />

für das gesamte Währungsgebiet<br />

definiert. Grundvoraussetzung für einen<br />

optimalen Währungsraum<br />

sind demzufolge eine<br />

möglichst ausgeglichene<br />

Zahlungsbilanz (externes<br />

Gleichgewicht) sowie<br />

eine niedrige Inflation und Arbeitslosigkeit<br />

(internes Gleichgewicht) aller Staaten des<br />

Währungsraums.<br />

Sowohl bei den Inflationsraten als<br />

auch bei den Leistungsbilanzsalden und<br />

dem Wirtschaftswachstum weisen die<br />

EurolandStaaten jedoch nach wie vor<br />

zum Teil gravierende Unterschiede auf.<br />

Und die Wahrscheinlichkeit, dass diese<br />

Lücke zeitnah geschlossen wird, ist äußerst<br />

gering. Im Gegenteil: Zahlreiche<br />

Entwicklungen nähren die Befürchtung,<br />

dass die Ungleichgewichte sogar noch<br />

größer werden.<br />

Europa driftet auseinander. Für Unbehagen<br />

sorgt vor allem, dass das Vertrauen<br />

in die Zahlungsfähigkeit der Peripheriestaaten<br />

Portugal, Irland, Griechenland und<br />

Spanien (kurz PIGS) zuletzt wieder gesunken<br />

ist – und damit einhergehend die Renditen<br />

kräftig in die Höhe geschnellt sind.<br />

So haben die Renditen von zehnjährigen<br />

portugiesischen und irischen Staatsanleihen<br />

mit zuletzt rund sieben beziehungsweise<br />

acht Prozent ein neues Rekordhoch<br />

erklommen, während griechische Bonds<br />

mit knapp zwölf Prozent nur geringfügig<br />

unter ihrem Allzeithoch notieren. Zum Vergleich:<br />

Anleger, die dem deutschen Staat<br />

zehn Jahren einen Teil ihrer Ersparnisse<br />

anvertrauen, kassieren gerade mal eine<br />

Rendite von mageren 2,7 Prozent.<br />

Durch die hohen Zinslasten schlittern<br />

die PIGSStaaten in einen Teufelskreis.<br />

Grund: Da die ohnehin schon teils<br />

schwindelerregend hohen Staatsverbindlichkeiten<br />

der PIGSLänder durch<br />

die gestiegenen Zinszahlungen nun zusätzlich<br />

ansteigen, werden sie unter dem<br />

Druck der Kapitalmärkte die Sparbemühungen<br />

wohl nochmals verstärken müssen<br />

– und dies, obwohl die Konsolidierung<br />

der Staatsschulden ökonomisch<br />

zunächst kaum Linderung verspricht.<br />

Im Gegenteil: Schließlich führen die da<br />

„Die hohen Zinslasten<br />

belasten die Erholung<br />

der PIGSStaaten.“<br />

mit in der Regel verbundenen höheren<br />

Steuern und niedrigeren Ausgaben zu<br />

einer geringeren öffentlichen und pri<br />

vaten Nachfrage. Trotz<br />

der höheren Steuersätze<br />

könnte daher das Steueraufkommen<br />

insgesamt<br />

sogar schrumpfen und<br />

sich die Lücke zwischen Staatseinnahmen<br />

und ausgaben weiter erhöhen. Hinzu<br />

kommt, dass parallel dazu auch das<br />

Wirtschaftswachstum auf der Strecke<br />

bleibt. So rechnet etwa der Internationale<br />

Währungsfonds damit, dass die griechische<br />

Wirtschaft in diesem Jahr um 4,0<br />

Prozent schrumpfen wird.<br />

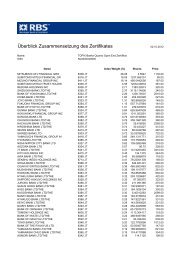

Renditen zehnjähriger Staatsanleihen in verschiedenen europäischen Ländern<br />

Prozent<br />

14<br />

12<br />

10<br />

8<br />

6<br />

4<br />

2<br />

0<br />

2005 2006 2007 2008 2009 2010<br />

Irland Italien Deutschland Griechenland Portugal Spanien<br />

Anleger flüchten aus PIGS-Staaten<br />

Sparbemühungen belasten Konjunktur.<br />

Wie sehr das Wachstum unter der<br />

Haushaltskonsolidierung leidet, zeigt<br />

eine jüngst veröffentlichte Studie des IWF.<br />

Demnach dürfte infolge einer Konsolidierung<br />

von 1,2 Prozent des Bruttoinlandsprodukts<br />

2011 das Wachstum im gesamten<br />

EuroRaum um 0,7 bis 0,8 Prozentpunkte<br />

geringer ausfallen.<br />

Dass sich die Probleme der PIGS<br />

Staaten durch die Finanz und Wirtschaftskrise<br />

zusätzlich verschärft haben,<br />

steht zwar außer Frage. Ein Blick in<br />

die Vergangenheit zeigt aber auch, dass<br />

zumindest ein Teil der Probleme hausgemacht<br />

sind. Grund: Als die europäische<br />

Die Angst, dass einige Peripheriestaaten des Euro-Raums ihren Zahlungsverpflichtungen nicht mehr nachkommen kön-<br />

nen, ist zuletzt kräftig angestiegen – und hat zahlreiche Investoren dazu veranlasst, ihre Anleihen zu verkaufen. Folge:<br />

Die Renditen sind wie niemals zuvor seit der Währungsunion in die Höhe geschossen. Die damit einhergehenden hohen<br />

Zinslasten erschweren nun die wirtschaftliche Erholung – allen voran in Griechenland, Irland und Portugal – zusätzlich.<br />

Staatsanleihen im Überblick<br />

Name Future-Kontrakt Stand Veränderung<br />

zum Vormonat<br />

Anleihemonitor<br />

Quelle: Bloomberg; Stand: Dezember 2010<br />

Perf.<br />

2010<br />

Perf.<br />

5 Jahre<br />

Rendite<br />

Deutsche Staatsanleihen Bund Future Kontrakt 124,84 -4,23% 3,01% 3,57% 2,97%<br />

Deutsche Staatsanleihen Buxl Future Kontrakt 108,10 -8,09% 19,50% 4,87% 3,40%<br />

Schweizer Staatsanleihen Swiss Federal Bond Kontrak 137,05 -2,84% 11,13% 1,76% 1,74%<br />

US-Staatsanleihen T-Note Future Kontrakt 121,89 -3,67% 5,58% 12,28% 3,24%<br />

US-Staatsanleihen T-Bond Future Kontrakt 123,31 -4,27% 6,88% 9,98% 4,43%<br />

Japanische Staatsanleihen JGB Future Kontrakt 139,24 -2,30% -0,33% 1,46% 1,27%<br />

Weitere Informationen zu den Chancen und Risiken der hier genannten Zertifikate erhalten Sie im Internet unter www.rbs.de/markets sowie<br />

in den allein verbindlichen Verkaufsprospekten, die unter den im Disclaimer auf Seite 88 genannten Anschriften kostenfrei erhältlich sind.<br />

Quelle: Bloomberg; Stand: 09.12.2010<br />

47