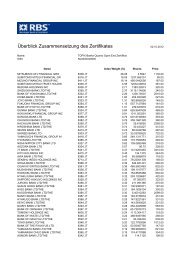

MÄRKTE & ZERTIFIKATE - RBS

MÄRKTE & ZERTIFIKATE - RBS

MÄRKTE & ZERTIFIKATE - RBS

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

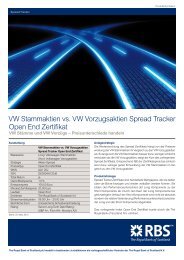

<strong>MÄRKTE</strong> & <strong>ZERTIFIKATE</strong> | Dezember 2010 /Januar 2011<br />

lange also nicht massenweise Obligationen<br />

zu DumpingPreisen verschleudert<br />

werden, werden die Obligationenkurse<br />

steigen. Grundvoraussetzung für die<br />

nächste Zeit sind sinkende<br />

Zinsen und steigende<br />

Preise für Vermögenswerte.<br />

Und das ist genau das,<br />

was der USNotenbank<br />

vorschwebt: Die Kapitalkosten werden<br />

gesenkt und der Wohlstand des durchschnittlichen<br />

Amerikaners nimmt durch<br />

steigende Kurse zu.<br />

<strong>MÄRKTE</strong> & <strong>ZERTIFIKATE</strong>: Das klingt<br />

positiv. Aber warum gibt es dann so<br />

hitzige Diskussionen unter den Wirtschaftsexperten<br />

über diese Politik?<br />

Andy Chaytor: Die größte Sorge besteht<br />

natürlich darin, dass wir auf diese Weise<br />

eine Spekulationsblase erzeugen. Vielleicht<br />

bei Aktien, vielleicht bei Obligationen,<br />

vielleicht bei beiden. Das kann sehr<br />

gefährlich sein. Wenn viel neues Geld in<br />

Umlauf gebracht wird, steigt die Wahrscheinlichkeit<br />

einer Inflation. Und eine Inflation<br />

kann ganz plötzlich auftreten. Die<br />

Diskussion dreht sich nicht darum, ob die<br />

Maßnahmen greifen – denn das tun sie –,<br />

sondern darum, ob die USNotenbank<br />

nicht ein zu großes Risiko eingeht.<br />

<strong>MÄRKTE</strong> & <strong>ZERTIFIKATE</strong>: Inflation ist<br />

nicht das einzige Risiko im Markt. Es<br />

gibt auch noch die Krise rund um die<br />

europäischen Problemländer. Wovor<br />

müssen wir am meisten Angst haben?<br />

Andy Chaytor: Ich denke, dass für die<br />

Europäer die größte Sorge der Euro ist.<br />

Wir können beobachten, wie die Yield<br />

Spreads zwischen Deutschland und den<br />

Problemländern immer weiter anwachsen.<br />

Die Mitgliedsstaaten haben untereinander<br />

zwar einen Mechanismus vereinbart,<br />

mit dem Haushaltsdisziplin erzwungen<br />

werden kann, bis jetzt haben wir aber<br />

kaum etwas von diesen Vereinbarungen<br />

gesehen. Und die Beschlussfassung in<br />

den verschiedenen Parlamenten muss<br />

erst noch stattfinden. Es besteht die Gefahr,<br />

dass der private Sektor schon bald<br />

ebenfalls in Mitleidenschaft gezogen<br />

wird. Obligationsinhaber leiden unter fallenden<br />

Kursen. Der Obligationenmarkt in<br />

„In vielerlei Hinsicht<br />

waren die Bemühungen<br />

der Fed erfolgreich.“<br />

Portugal oder Irland ist sehr illiquid. Es ist<br />

keine große Verkaufswelle nötig, um die<br />

Spreads in einer solchen Situation noch<br />

weiter nach oben zu schrauben. Die<br />

se Länder geraten dann<br />

in einen fatalen Teufelskreis:<br />

Wenn die Obligationen<br />

zu Schleuderpreisen<br />

gehandelt werden, steigen<br />

die Zinsen. Dies hat wiederum zur<br />

Folge, dass die Finanzierungskosten für<br />

diese Länder steigen, wodurch es für sie<br />

noch schwieriger wird, ihre Schulden zu<br />

bezahlen.<br />

<strong>MÄRKTE</strong> & <strong>ZERTIFIKATE</strong>: Kann ein<br />

solches Szenario den Euro ins Wanken<br />

bringen?<br />

Andy Chaytor: Mit allem Respekt für meine<br />

irischen und portugiesischen Mitmenschen:<br />

Was in diesen Ländern geschieht,<br />

hat keine globalen Auswirkungen. Wenn<br />

jedoch Spanien Probleme bekommt,<br />

dann haben wir wirklich allen Grund, uns<br />

Sorgen zu machen. Dadurch würde das<br />

Vertrauen weltweit erschüttert werden.<br />

Aber danach sieht es im Moment nicht<br />

aus. Spanien hat gerade erst erfolgreich<br />

einen neuen Kredit aufgenommen.<br />

<strong>MÄRKTE</strong> & <strong>ZERTIFIKATE</strong>: Die Euro-<br />

Krise hat auf dem Obligationenmarkt<br />

zu einer Flucht hin zu den „gesünderen“<br />

Ländern wie Deutschland und<br />

den Niederlanden geführt. Besteht dadurch<br />

nicht die Gefahr, dass diese Länder<br />

auf die Dauer ebenfalls mitgerissen<br />

werden, wenn die Krise anhält?<br />

Andy Chaytor: Ich glaube, dass deut<br />

Wer ist Andy Chaytor?<br />

sche und nordeuropäische Staatsobligationen<br />

auch in Zukunft eine sichere Sache<br />

sein werden, selbst wenn noch weitere<br />

Probleme auf die EuroZone zukommen.<br />

Es wird sich in erster Linie mehr um eine<br />

Kapitalverschiebung innerhalb der Euro<br />

Zone als um eine generelle Flucht aus<br />

dem Euro handeln, zumal der Dollar ja<br />

auch nicht unerschütterlich ist. Es gibt<br />

nicht viele Alternativen. Deutschland hat<br />

den Vorteil sowohl eines AAAStatus als<br />

auch eines liquiden Markts.<br />

<strong>MÄRKTE</strong> & <strong>ZERTIFIKATE</strong>: Gibt es Ihrer<br />

Ansicht nach noch weitere Marktrisiken?<br />

Andy Chaytor: Ein anderes Risiko für<br />

das aktuelle Szenario würde entstehen,<br />

wenn die amerikanische Wirtschaft überraschend<br />

stagniert. Bisher sind die Wirtschaftszahlen<br />

besser als erwartet, sodass<br />

hier kein Grund zur Sorge besteht.<br />

Ich sehe allerdings ein Risiko in den neuen<br />

Märkten Asiens. Diese Märkte sind<br />

jetzt so beliebt wie nie zuvor, vor allem<br />

weil sie viel weniger Schuldenprobleme<br />

haben. Aber wenn man einen solchen<br />

starken Konsens im Markt sieht, muss<br />

man auch einen Schritt zurückgehen und<br />

sich fragen: Ist das wirklich gut? Das soll<br />

nicht heißen, dass man direkt aussteigen<br />

soll. 1997 gab es vernünftige Menschen,<br />

die davor warnten, dass Technologieaktien<br />

überbewertet waren. Sie hatten recht,<br />

aber sie verpassten die besten Jahre.<br />

Ich möchte es einmal so ausdrücken: Ich<br />

?<br />

Andy Chaytor ist Zinsstratege bei der <strong>RBS</strong> und<br />

Senior Market Strategist. Er hat an der Universität<br />

Oxford Politik, Wirtschaft und Philosophie<br />

studiert und danach als Obligationenanalyst<br />

und Makrostratege bei der <strong>RBS</strong> gearbeitet.<br />

In diesem Jahr kehrte er zu seinem geistigen<br />

Zuhause zurück: der Zinsanalyse. In seiner<br />

Prognose für 2010 sah er unter anderem die spätere<br />

Unruhe in der EuroZone, den stark ansteigenden Goldpreis sowie das<br />

neue Paket mit Stimulierungsmaßnahmen der USNotenbank voraus.<br />

Weitere Informationen zu den Chancen und Risiken der hier genannten Zertifikate erhalten Sie im Internet unter www.rbs.de/markets sowie<br />

in den allein verbindlichen Verkaufsprospekten, die unter den im Disclaimer auf Seite 88 genannten Anschriften kostenfrei erhältlich sind.<br />

Highlights Kapitel<br />

53