DP 285.pdf, Seiten 1-13 - Hochschule Ansbach

DP 285.pdf, Seiten 1-13 - Hochschule Ansbach

DP 285.pdf, Seiten 1-13 - Hochschule Ansbach

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Das Kaufkraft- und Zinsparitätentheorem: Reine Theorie oder empirische Evidenz? Seite 16<br />

Swapsatz und Zinsdifferential zweier Volkswirtschaften nach Gleichung (10) mittels Regressionsgleichungen<br />

der Form:<br />

( )<br />

r = α + β ⋅ Z , − Z , + ut (14)<br />

t i t a t<br />

dahingehend untersucht werden, ob die Schätzer α $ und $ β signifikant von 0 bzw. 1 abwei-<br />

chen.<br />

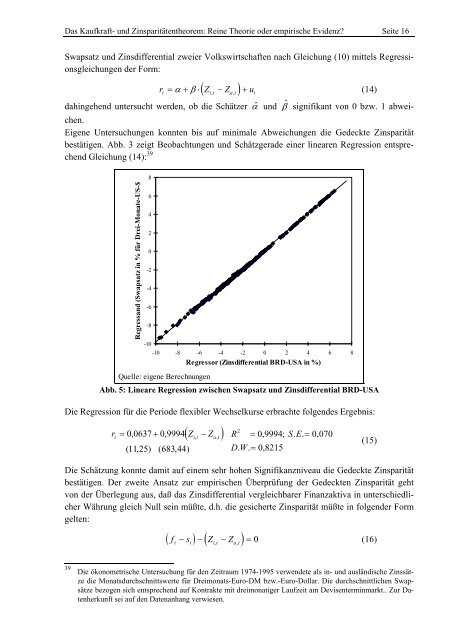

Eigene Untersuchungen konnten bis auf minimale Abweichungen die Gedeckte Zinsparität<br />

bestätigen. Abb. 3 zeigt Beobachtungen und Schätzgerade einer linearen Regression entsprechend<br />

Gleichung (14): 39<br />

Regressand (Swapsatz in % für Drei-Monate-US-$<br />

8<br />

6<br />

4<br />

2<br />

0<br />

-2<br />

-4<br />

-6<br />

-8<br />

-10<br />

-10 -8 -6 -4 -2 0 2 4 6 8<br />

Regressor (Zinsdifferential BRD-USA in %)<br />

Quelle: eigene Berechnungen<br />

Abb. 5: Lineare Regression zwischen Swapsatz und Zinsdifferential BRD-USA<br />

Die Regression für die Periode flexibler Wechselkurse erbrachte folgendes Ergebnis:<br />

( , t a, t)<br />

r = 0, 0637 + 0,9994<br />

Z −Z<br />

t i<br />

( 11, 25) ( 683, 44)<br />

2<br />

R = 0, 9994; S. E.<br />

= 0, 070<br />

DW . . = 0, 8215<br />

Die Schätzung konnte damit auf einem sehr hohen Signifikanzniveau die Gedeckte Zinsparität<br />

bestätigen. Der zweite Ansatz zur empirischen Überprüfung der Gedeckten Zinsparität geht<br />

von der Überlegung aus, daß das Zinsdifferential vergleichbarer Finanzaktiva in unterschiedlicher<br />

Währung gleich Null sein müßte, d.h. die gesicherte Zinsparität müßte in folgender Form<br />

gelten:<br />

( ft st) ( Zi t Za<br />

t)<br />

(15)<br />

− − , − , = 0 (16)<br />

39 Die ökonometrische Untersuchung für den Zeitraum 1974-1995 verwendete als in- und ausländische Zinssätze<br />

die Monatsdurchschnittswerte für Dreimonats-Euro-DM bzw.-Euro-Dollar. Die durchschnittlichen Swapsätze<br />

bezogen sich entsprechend auf Kontrakte mit dreimonatiger Laufzeit am Devisenterminmarkt.. Zur Datenherkunft<br />

sei auf den Datenanhang verwiesen.