DP 285.pdf, Seiten 1-13 - Hochschule Ansbach

DP 285.pdf, Seiten 1-13 - Hochschule Ansbach

DP 285.pdf, Seiten 1-13 - Hochschule Ansbach

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Das Kaufkraft- und Zinsparitätentheorem: Reine Theorie oder empirische Evidenz? Seite 19<br />

nen ist. Eine konkrete Schätzung des Terminkurses als Prediktor für den korrespondierenden<br />

künftigen Kassakurs ergab folgendes Ergebnis: 48<br />

St+ 1 = 0, 0444 + 0, 9776Ft<br />

(, 116) ( 54, 02)<br />

2<br />

R = 0, 9176; S. E.<br />

= 0, 1292<br />

DW . . = 0, 5512<br />

Falls der Terminkurs ein perfekter Prediktor ist, sollte die Konstante 0 und die Steigung der<br />

Regressionsgeraden 1 sein. Das Schätzergebnis und das relativ hohe Bestimmtheitsmaß sollte<br />

aber nicht dazu verleiten, die Terminkurshypothese als in jedem Fall gültig anzunehmen. Definiert<br />

man die Differenz zwischen korrespondierendem Kassakurs und Terminkurs als Prognosefehler,<br />

so ist der mittlere Prognosefehler mit einem Wert von -0,0017 DM/US-$ über den<br />

Untersuchungszeitraum hinweg zwar sehr gering, im Einzelfall können jedoch beträchtliche<br />

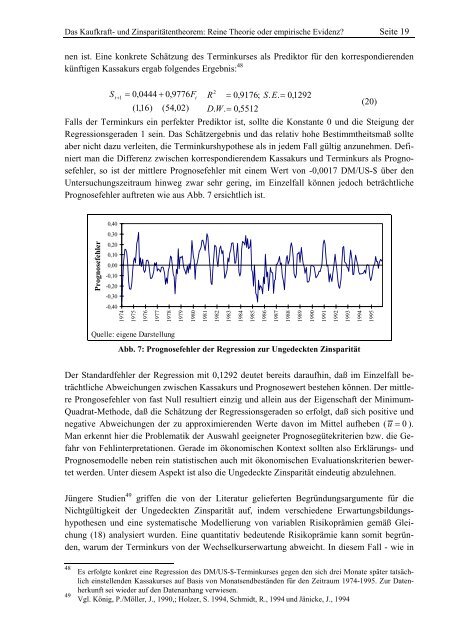

Prognosefehler auftreten wie aus Abb. 7 ersichtlich ist.<br />

Prognosefehler<br />

0,40<br />

0,30<br />

0,20<br />

0,10<br />

0,00<br />

-0,10<br />

-0,20<br />

-0,30<br />

-0,40<br />

1974<br />

1975<br />

1976<br />

1977<br />

1978<br />

Quelle: eigene Darstellung<br />

1979<br />

1980<br />

1981<br />

1982<br />

1983<br />

1984<br />

Abb. 7: Prognosefehler der Regression zur Ungedeckten Zinsparität<br />

Der Standardfehler der Regression mit 0,1292 deutet bereits daraufhin, daß im Einzelfall beträchtliche<br />

Abweichungen zwischen Kassakurs und Prognosewert bestehen können. Der mittlere<br />

Prongosefehler von fast Null resultiert einzig und allein aus der Eigenschaft der Minimum-<br />

Quadrat-Methode, daß die Schätzung der Regressionsgeraden so erfolgt, daß sich positive und<br />

negative Abweichungen der zu approximierenden Werte davon im Mittel aufheben ( u = 0).<br />

Man erkennt hier die Problematik der Auswahl geeigneter Prognosegütekriterien bzw. die Gefahr<br />

von Fehlinterpretationen. Gerade im ökonomischen Kontext sollten also Erklärungs- und<br />

Prognosemodelle neben rein statistischen auch mit ökonomischen Evaluationskriterien bewertet<br />

werden. Unter diesem Aspekt ist also die Ungedeckte Zinsparität eindeutig abzulehnen.<br />

Jüngere Studien 49 griffen die von der Literatur gelieferten Begründungsargumente für die<br />

Nichtgültigkeit der Ungedeckten Zinsparität auf, indem verschiedene Erwartungsbildungshypothesen<br />

und eine systematische Modellierung von variablen Risikoprämien gemäß Gleichung<br />

(18) analysiert wurden. Eine quantitativ bedeutende Risikoprämie kann somit begründen,<br />

warum der Terminkurs von der Wechselkurserwartung abweicht. In diesem Fall - wie in<br />

48 Es erfolgte konkret eine Regression des DM/US-$-Terminkurses gegen den sich drei Monate später tatsächlich<br />

einstellenden Kassakurses auf Basis von Monatsendbeständen für den Zeitraum 1974-1995. Zur Datenherkunft<br />

sei wieder auf den Datenanhang verwiesen.<br />

49 Vgl. König, P./Möller, J., 1990,; Holzer, S. 1994, Schmidt, R., 1994 und Jänicke, J., 1994<br />

1985<br />

1986<br />

1987<br />

1988<br />

1989<br />

1990<br />

1991<br />

1992<br />

1993<br />

1994<br />

(20)<br />

1995