DP 285.pdf, Seiten 1-13 - Hochschule Ansbach

DP 285.pdf, Seiten 1-13 - Hochschule Ansbach

DP 285.pdf, Seiten 1-13 - Hochschule Ansbach

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Das Kaufkraft- und Zinsparitätentheorem: Reine Theorie oder empirische Evidenz? Seite 18<br />

die Hypothese der Spekulativen Effizienz überprüfen. Von einer Nichtgültigkeit der Ungedeckten<br />

Zinsparität und der Existenz von Risikoprämien ist auszugehen, wenn die Hypothese der<br />

Spekulativen Effizienz, daß der Terminkurs ein unverzerrter Prediktor des künftigen Kassakurses<br />

ist, durch das Datenmaterial widerlegt werden kann.<br />

Der Vorteil dieser indirekten Strategie besteht darin, daß sie nur auf dem Test von zwei Zeitreihen<br />

basiert und sich das Problem der Wahl geeigneter Kapitalmarktzinssätze nicht mehr<br />

stellt. 46 Im Idealfall, d.h. bei Gültigkeit der Terminkurshypothese, sollten Devisenterminkurs<br />

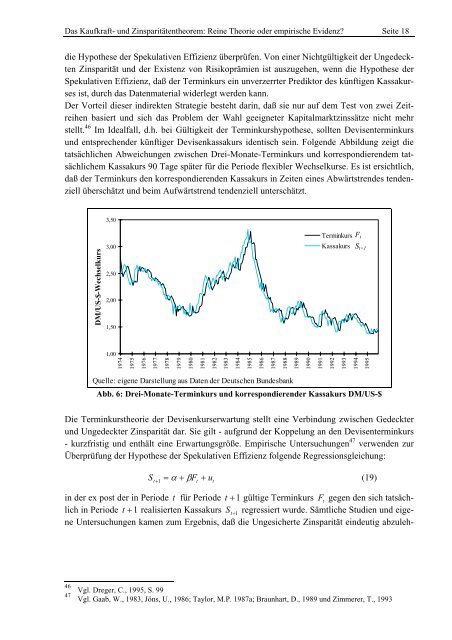

und entsprechender künftiger Devisenkassakurs identisch sein. Folgende Abbildung zeigt die<br />

tatsächlichen Abweichungen zwischen Drei-Monate-Terminkurs und korrespondierendem tatsächlichem<br />

Kassakurs 90 Tage später für die Periode flexibler Wechselkurse. Es ist ersichtlich,<br />

daß der Terminkurs den korrespondierenden Kassakurs in Zeiten eines Abwärtstrendes tendenziell<br />

überschätzt und beim Aufwärtstrend tendenziell unterschätzt.<br />

DM/US-$-Wechselkurs<br />

3,50<br />

3,00<br />

2,50<br />

2,00<br />

1,50<br />

1,00<br />

1974<br />

1975<br />

1976<br />

1977<br />

1978<br />

1979<br />

1980<br />

Quelle: eigene Darstellung aus Daten der Deutschen Bundesbank<br />

1981<br />

1982<br />

1983<br />

1984<br />

1985<br />

1986<br />

1987<br />

1988<br />

1989<br />

1990<br />

1991<br />

Terminkurs<br />

Kassakurs<br />

Abb. 6: Drei-Monate-Terminkurs und korrespondierender Kassakurs DM/US-$<br />

Die Terminkurstheorie der Devisenkurserwartung stellt eine Verbindung zwischen Gedeckter<br />

und Ungedeckter Zinsparität dar. Sie gilt - aufgrund der Koppelung an den Devisenterminkurs<br />

- kurzfristig und enthält eine Erwartungsgröße. Empirische Untersuchungen 47 verwenden zur<br />

Überprüfung der Hypothese der Spekulativen Effizienz folgende Regressionsgleichung:<br />

St+ 1 = α + β Ft<br />

+ ut (19)<br />

in der ex post der in Periode t für Periode t + 1 gültige Terminkurs Ft gegen den sich tatsächlich<br />

in Periode t + 1 realisierten Kassakurs St+1 regressiert wurde. Sämtliche Studien und eigene<br />

Untersuchungen kamen zum Ergebnis, daß die Ungesicherte Zinsparität eindeutig abzuleh-<br />

46 Vgl. Dreger, C., 1995, S. 99<br />

47 Vgl. Gaab, W., 1983, Jöns, U., 1986; Taylor, M.P. 1987a; Braunhart, D., 1989 und Zimmerer, T., 1993<br />

1992<br />

1993<br />

Ft<br />

1994<br />

St+1<br />

1995