DP 285.pdf, Seiten 1-13 - Hochschule Ansbach

DP 285.pdf, Seiten 1-13 - Hochschule Ansbach

DP 285.pdf, Seiten 1-13 - Hochschule Ansbach

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Das Kaufkraft- und Zinsparitätentheorem: Reine Theorie oder empirische Evidenz? Seite 7<br />

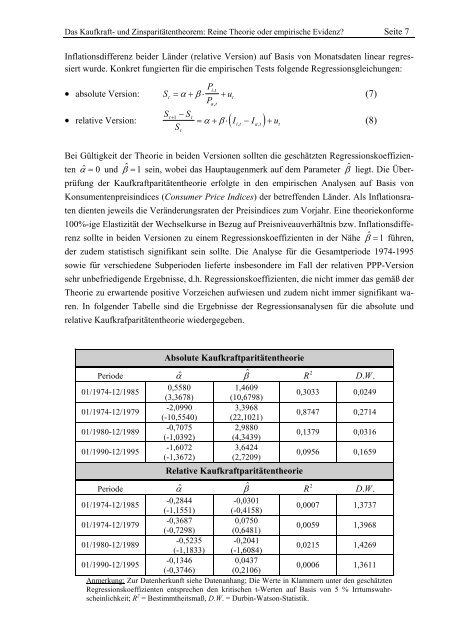

Inflationsdifferenz beider Länder (relative Version) auf Basis von Monatsdaten linear regressiert<br />

wurde. Konkret fungierten für die empirischen Tests folgende Regressionsgleichungen:<br />

• absolute Version: S<br />

t<br />

Pit<br />

,<br />

= α + β⋅<br />

+ ut<br />

P<br />

St+ 1 − St<br />

• relative Version: ( )<br />

S<br />

t<br />

at ,<br />

(7)<br />

= α + β ⋅ I , − I , + u<br />

(8)<br />

it at t<br />

Bei Gültigkeit der Theorie in beiden Versionen sollten die geschätzten Regressionskoeffizienten<br />

$ α = 0 und $ β = 1 sein, wobei das Hauptaugenmerk auf dem Parameter $ β liegt. Die Über-<br />

prüfung der Kaufkraftparitätentheorie erfolgte in den empirischen Analysen auf Basis von<br />

Konsumentenpreisindices (Consumer Price Indices) der betreffenden Länder. Als Inflationsra-<br />

ten dienten jeweils die Veränderungsraten der Preisindices zum Vorjahr. Eine theoriekonforme<br />

100%-ige Elastizität der Wechselkurse in Bezug auf Preisniveauverhältnis bzw. Inflationsdifferenz<br />

sollte in beiden Versionen zu einem Regressionskoeffizienten in der Nähe $ β = 1 führen,<br />

der zudem statistisch signifikant sein sollte. Die Analyse für die Gesamtperiode 1974-1995<br />

sowie für verschiedene Subperioden lieferte insbesondere im Fall der relativen PPP-Version<br />

sehr unbefriedigende Ergebnisse, d.h. Regressionskoeffizienten, die nicht immer das gemäß der<br />

Theorie zu erwartende positive Vorzeichen aufwiesen und zudem nicht immer signifikant wa-<br />

ren. In folgender Tabelle sind die Ergebnisse der Regressionsanalysen für die absolute und<br />

relative Kaufkrafparitätentheorie wiedergegeben.<br />

Periode<br />

01/1974-12/1985<br />

01/1974-12/1979<br />

01/1980-12/1989<br />

01/1990-12/1995<br />

Absolute Kaufkraftparitätentheorie<br />

α $<br />

0,5580<br />

(3,3678)<br />

-2,0990<br />

(-10,5540)<br />

-0,7075<br />

(-1,0392)<br />

-1,6072<br />

(-1,3672)<br />

$<br />

. .<br />

β R 2 DW<br />

1,4609<br />

(10,6798)<br />

3,3968<br />

(22,1021)<br />

2,9880<br />

(4,3439)<br />

3,6424<br />

(2,7209)<br />

Relative Kaufkraftparitätentheorie<br />

0,3033 0,0249<br />

0,8747 0,2714<br />

0,<strong>13</strong>79 0,0316<br />

0,0956 0,1659<br />

Periode<br />

$ α<br />

$ β<br />

2<br />

R DW . .<br />

01/1974-12/1985<br />

-0,2844<br />

(-1,1551)<br />

-0,0301<br />

(-0,4158)<br />

0,0007 1,3737<br />

01/1974-12/1979<br />

-0,3687<br />

(-0,7298)<br />

0,0750<br />

(0,6481)<br />

0,0059 1,3968<br />

01/1980-12/1989<br />

-0,5235<br />

(-1,1833)<br />

-0,2041<br />

(-1,6084)<br />

0,0215 1,4269<br />

01/1990-12/1995<br />

-0,<strong>13</strong>46<br />

(-0,3746)<br />

0,0437<br />

(0,2106)<br />

0,0006 1,3611<br />

Anmerkung: Zur Datenherkunft siehe Datenanhang; Die Werte in Klammern unter den geschätzten<br />

Regressionskoeffizienten entsprechen den kritischen t-Werten auf Basis von 5 % Irrtumswahrscheinlichkeit;<br />

R 2 = Bestimmtheitsmaß, D.W. = Durbin-Watson-Statistik.