Als PDF speichern - Märkte & Zertifikate

Als PDF speichern - Märkte & Zertifikate

Als PDF speichern - Märkte & Zertifikate

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

MÄRKTE & ZERTIFIKATE | 05/2010<br />

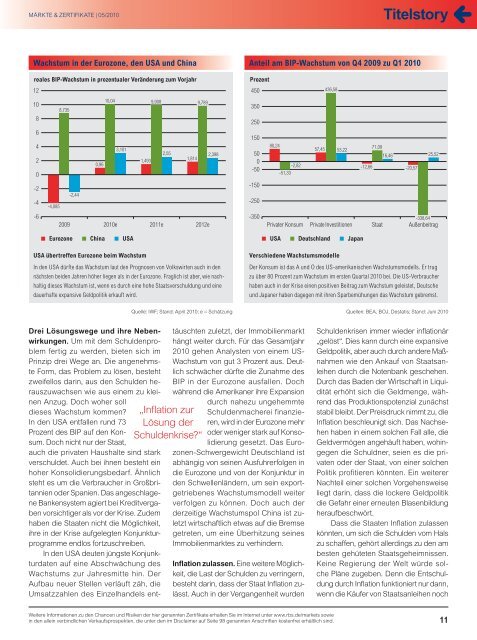

Wachstum in der Eurozone, den USA und China Anteil am BIP-Wachstum von Q4 2009 zu Q1 2010<br />

reales BIP-Wachstum in prozentualer Veränderung zum Vorjahr<br />

12<br />

10<br />

8<br />

6<br />

4<br />

2<br />

0<br />

-2<br />

-4<br />

-6<br />

-4,085<br />

8,735<br />

2009 2010e 2011e 2012e<br />

Eurozone<br />

-2,44<br />

0,96<br />

10,04<br />

3,101<br />

China USA<br />

USA übertreffen Eurozone beim Wachstum<br />

1,493<br />

9,908<br />

Drei Lösungswege und ihre Nebenwirkungen.<br />

Um mit dem Schuldenproblem<br />

fertig zu werden, bieten sich im<br />

Prinzip drei Wege an. Die angenehmste<br />

Form, das Problem zu lösen, besteht<br />

zweifellos darin, aus den Schulden herauszuwachsen<br />

wie aus einem zu klei-<br />

nen Anzug. Doch woher soll<br />

dieses Wachstum kommen?<br />

In den USA entfallen rund 73<br />

Prozent des BIP auf den Konsum.<br />

Doch nicht nur der Staat,<br />

auch die priva ten Haushalte sind stark<br />

verschuldet. Auch bei ihnen besteht ein<br />

hoher Konsolidierungsbedarf. Ähnlich<br />

steht es um die Verbraucher in Großbritannien<br />

oder Spanien. Das angeschlagene<br />

Bankensystem agiert bei Kreditvergaben<br />

vorsichtiger als vor der Krise. Zudem<br />

haben die Staaten nicht die Möglichkeit,<br />

ihre in der Krise aufgelegten Konjunkturprogramme<br />

endlos fortzuschreiben.<br />

In den USA deuten jüngste Konjunkturdaten<br />

auf eine Abschwächung des<br />

Wachstums zur Jahresmitte hin. Der<br />

Aufbau neuer Stellen verläuft zäh, die<br />

Umsatzzahlen des Einzelhandels ent-<br />

2,55<br />

1,814<br />

9,789<br />

2,398<br />

In den USA dürfte das Wachstum laut den Prognosen von Volkswirten auch in den<br />

nächsten beiden Jahren höher liegen als in der Eurozone. Fraglich ist aber, wie nachhaltig<br />

dieses Wachstum ist, wenn es durch eine hohe Staatsverschuldung und eine<br />

dauerhafte expansive Geldpolitik erkauft wird.<br />

Prozent<br />

450<br />

350<br />

250<br />

150<br />

50<br />

0<br />

-50<br />

-150<br />

-250<br />

-350<br />

80,24<br />

täuschten zuletzt, der Immobilienmarkt<br />

hängt weiter durch. Für das Gesamtjahr<br />

2010 gehen Analysten von einem US-<br />

Wachstum von gut 3 Prozent aus. Deutlich<br />

schwächer dürfte die Zunahme des<br />

BIP in der Eurozone ausfallen. Doch<br />

während die Amerikaner ihre Expan sion<br />

durch nahe zu ungehemmte<br />

Schuldenmacherei finanzieren,<br />

wird in der Euro zone mehr<br />

oder weniger stark auf Konsolidierung<br />

gesetzt. Das Eurozonen-Schwergewicht<br />

Deutschland ist<br />

abhängig von seinen Ausfuhrerfolgen in<br />

die Eurozone und von der Konjunktur in<br />

den Schwellenländern, um sein exportgetriebenes<br />

Wachstumsmodell weiter<br />

verfolgen zu können. Doch auch der<br />

derzeitige Wachstumspol China ist zuletzt<br />

wirtschaftlich etwas auf die Bremse<br />

getreten, um eine Überhitzung seines<br />

Immobilien marktes zu verhindern.<br />

Infl ation zulassen. Eine weitere Möglichkeit,<br />

die Last der Schulden zu verringern,<br />

besteht darin, dass der Staat Infl ation zulässt.<br />

Auch in der Vergangenheit wurden<br />

Privater Konsum Private Investitionen Staat<br />

-338,64<br />

Außenbeitrag<br />

USA<br />

-2,82<br />

-51,33<br />

436,58<br />

57,45 53,22<br />

Deutschland Japan<br />

Verschiedene Wachstumsmodelle<br />

71,09<br />

16,46<br />

-12,66 -20,57<br />

Der Konsum ist das A und O des US-amerikanischen Wachstumsmodells. Er trug<br />

25,52<br />

zu über 80 Prozent zum Wachstum im ersten Quartal 2010 bei. Die US-Verbraucher<br />

haben auch in der Krise einen positiven Beitrag zum Wachstum geleistet, Deutsche<br />

und Japaner haben dagegen mit ihren Sparbemühungen das Wachstum gebremst.<br />

Quelle: IWF; Stand: April 2010; e = Schätzung Quellen: BEA, BOJ, Destatis; Stand: Juni 2010<br />

„Infl ation zur<br />

Lösung der<br />

Schuldenkrise?“<br />

Weitere Informationen zu den Chancen und Risiken der hier genannten Zertifi kate erhalten Sie im Internet unter www.rbs.de/markets sowie<br />

in den allein verbindlichen Verkaufsprospekten, die unter den im Disclaimer auf Seite 98 genannten Anschriften kostenfrei erhältlich sind.<br />

Titelstory<br />

Schuldenkrisen immer wieder infl ationär<br />

„gelöst“. Dies kann durch eine expansive<br />

Geldpolitik, aber auch durch andere Maßnahmen<br />

wie den Ankauf von Staatsanleihen<br />

durch die Notenbank geschehen.<br />

Durch das Baden der Wirtschaft in Liquidität<br />

erhöht sich die Geldmenge, während<br />

das Produktionspotenzial zunächst<br />

stabil bleibt. Der Preisdruck nimmt zu, die<br />

Infl ation beschleunigt sich. Das Nachsehen<br />

haben in einem solchen Fall alle, die<br />

Geldvermögen angehäuft haben, wohingegen<br />

die Schuldner, seien es die privaten<br />

oder der Staat, von einer solchen<br />

Politik profitieren könnten. Ein weiterer<br />

Nachteil einer solchen Vorgehensweise<br />

liegt darin, dass die lockere Geldpolitik<br />

die Gefahr einer erneuten Blasenbildung<br />

heraufbeschwört.<br />

Dass die Staaten Infl ation zulassen<br />

könnten, um sich die Schulden vom Hals<br />

zu schaffen, gehört allerdings zu den am<br />

besten gehüteten Staatsgeheimnissen.<br />

Keine Regierung der Welt würde solche<br />

Pläne zugeben. Denn die Entschuldung<br />

durch Infl ation funktioniert nur dann,<br />

wenn die Käufer von Staatsanleihen noch<br />

11