0emission - Daimler > Geschäftsbericht 2011

0emission - Daimler > Geschäftsbericht 2011

0emission - Daimler > Geschäftsbericht 2011

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

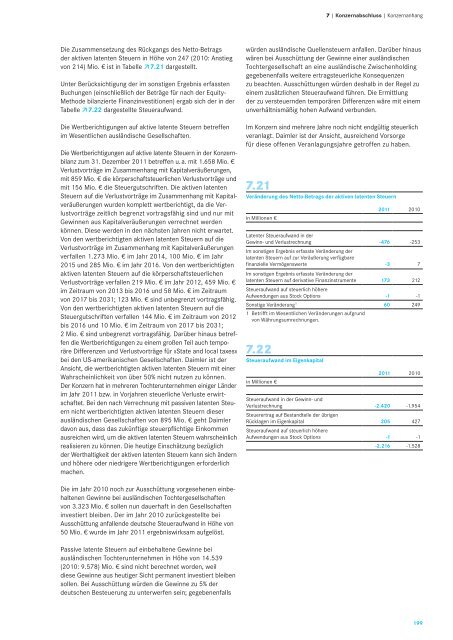

Die Zusammensetzung des Rückgangs des NettoBetrags<br />

der aktiven latenten Steuern in Höhe von 247 (2010: Anstieg<br />

von 214) Mio. € ist in Tabelle � 7.21 dargestellt.<br />

Unter Berücksichtigung der im sonstigen Ergebnis erfassten<br />

Buchungen (einschließlich der Beträge für nach der Equity<br />

Methode bilanzierte Finanzinvestitionen) ergab sich der in der<br />

Tabelle � 7.22 dargestellte Steueraufwand.<br />

Die Wertberichtigungen auf aktive latente Steuern betreffen<br />

im Wesentlichen ausländische Gesellschaften.<br />

Die Wertberichtigungen auf aktive latente Steuern in der Konzernbilanz<br />

zum 31. Dezember <strong>2011</strong> betreffen u. a. mit 1.658 Mio. €<br />

Verlustvorträge im Zusammenhang mit Kapitalveräußerungen,<br />

mit 859 Mio. € die körperschaftsteuerlichen Verlustvorträge und<br />

mit 156 Mio. € die Steuergutschriften. Die aktiven latenten<br />

Steuern auf die Verlustvorträge im Zusammenhang mit Kapitalveräußerungen<br />

wurden komplett wertberichtigt, da die Verlustvorträge<br />

zeitlich begrenzt vortragsfähig sind und nur mit<br />

Gewinnen aus Kapitalveräußerungen verrechnet werden<br />

können. Diese werden in den nächsten Jahren nicht erwartet.<br />

Von den wertberichtigten aktiven latenten Steuern auf die<br />

Verlustvorträge im Zusammenhang mit Kapitalveräußerungen<br />

verfallen 1.273 Mio. € im Jahr 2014, 100 Mio. € im Jahr<br />

2015 und 285 Mio. € im Jahr 2016. Von den wertberichtigten<br />

aktiven latenten Steuern auf die körperschaftsteuerlichen<br />

Verlustvorträge verfallen 219 Mio. € im Jahr 2012, 459 Mio. €<br />

im Zeitraum von 2013 bis 2016 und 58 Mio. € im Zeitraum<br />

von 2017 bis 2031; 123 Mio. € sind unbegrenzt vortragsfähig.<br />

Von den wertberichtigten aktiven latenten Steuern auf die<br />

Steuergutschriften verfallen 144 Mio. € im Zeitraum von 2012<br />

bis 2016 und 10 Mio. € im Zeitraum von 2017 bis 2031;<br />

2 Mio. € sind unbegrenzt vortragsfähig. Darüber hinaus betreffen<br />

die Wertberichtigungen zu einem großen Teil auch temporäre<br />

Differenzen und Verlustvorträge für »State and local taxes«<br />

bei den USamerikanischen Gesellschaften. <strong>Daimler</strong> ist der<br />

Ansicht, die wertberichtigten aktiven latenten Steuern mit einer<br />

Wahrscheinlichkeit von über 50% nicht nutzen zu können.<br />

Der Konzern hat in mehreren Tochterunternehmen einiger Länder<br />

im Jahr <strong>2011</strong> bzw. in Vorjahren steuerliche Verluste erwirtschaftet.<br />

Bei den nach Verrechnung mit passiven latenten Steuern<br />

nicht wertberichtigten aktiven latenten Steuern dieser<br />

ausländischen Gesellschaften von 895 Mio. € geht <strong>Daimler</strong><br />

davon aus, dass das zukünftige steuerpflichtige Einkommen<br />

ausreichen wird, um die aktiven latenten Steuern wahrscheinlich<br />

realisieren zu können. Die heutige Einschätzung bezüglich<br />

der Werthaltigkeit der aktiven latenten Steuern kann sich ändern<br />

und höhere oder niedrigere Wertberichtigungen erforderlich<br />

machen.<br />

Die im Jahr 2010 noch zur Ausschüttung vorgesehenen einbehaltenen<br />

Gewinne bei ausländischen Tochtergesellschaften<br />

von 3.323 Mio. € sollen nun dauerhaft in den Gesellschaften<br />

investiert bleiben. Der im Jahr 2010 zurückgestellte bei<br />

Ausschüttung anfallende deutsche Steueraufwand in Höhe von<br />

50 Mio. € wurde im Jahr <strong>2011</strong> ergebniswirksam aufgelöst.<br />

Passive latente Steuern auf einbehaltene Gewinne bei<br />

ausländischen Tochterunternehmen in Höhe von 14.539<br />

(2010: 9.578) Mio. € sind nicht berechnet worden, weil<br />

diese Gewinne aus heutiger Sicht permanent investiert bleiben<br />

sollen. Bei Ausschüttung würden die Gewinne zu 5% der<br />

deutschen Besteuerung zu unterwerfen sein; gegebenenfalls<br />

7 | Konzernabschluss | Konzernanhang<br />

würden ausländische Quellensteuern anfallen. Darüber hinaus<br />

wären bei Ausschüttung der Gewinne einer ausländischen<br />

Tochtergesellschaft an eine ausländische Zwischenholding<br />

gegebenenfalls weitere ertragsteuerliche Konsequenzen<br />

zu beachten. Ausschüttungen würden deshalb in der Regel zu<br />

einem zusätzlichen Steueraufwand führen. Die Ermittlung<br />

der zu versteuernden temporären Differenzen wäre mit einem<br />

unverhältnismäßig hohen Aufwand verbunden.<br />

Im Konzern sind mehrere Jahre noch nicht endgültig steuerlich<br />

veranlagt. <strong>Daimler</strong> ist der Ansicht, ausreichend Vorsorge<br />

für diese offenen Veranlagungsjahre getroffen zu haben.<br />

7.21<br />

Veränderung des NettoBetrags der aktiven latenten Steuern<br />

in Millionen €<br />

<strong>2011</strong> 2010<br />

Latenter Steueraufwand in der<br />

Gewinn und Verlustrechnung<br />

Im sonstigen Ergebnis erfasste Veränderung der<br />

latenten Steuern auf zur Veräußerung verfügbare<br />

476 253<br />

finanzielle Vermögenswerte<br />

Im sonstigen Ergebnis erfasste Veränderung der<br />

3 7<br />

latenten Steuern auf derivative Finanzinstrumente<br />

Steueraufwand auf steuerlich höhere<br />

173 212<br />

Aufwendungen aus Stock Options<br />

1 1<br />

Sonstige Veränderung1 1 Betrifft im Wesentlichen Veränderungen aufgrund<br />

von Währungsum rechnungen.<br />

60 249<br />

7.22<br />

Steueraufwand im Eigenkapital<br />

in Millionen €<br />

Steueraufwand in der Gewinn und<br />

Verlustrechnung<br />

Steuerertrag auf Bestandteile der übrigen<br />

Rücklagen im Eigenkapital<br />

Steueraufwand auf steuerlich höhere<br />

Aufwendungen aus Stock Options<br />

<strong>2011</strong> 2010<br />

2.420<br />

205<br />

1.954<br />

427<br />

1 1<br />

2.216 1.528<br />

199