Geschäftsbericht 2011 >> - Münchener Hypothekenbank eG

Geschäftsbericht 2011 >> - Münchener Hypothekenbank eG

Geschäftsbericht 2011 >> - Münchener Hypothekenbank eG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

42 Lagebericht – münchener hypothekenbank eg l geschäftsbericht <strong>2011</strong><br />

das spezifisches Zinsrisiko wird auch als (credit-)Spread-Risiko<br />

bezeichnet und gehört ebenfalls zu den Marktpreisrisiken. der<br />

credit Spread ist definiert als die Renditedifferenz zwischen<br />

einer risikolosen Anleihe und einer risikobehafteten Anleihe.<br />

Spread-Risiken berücksichtigen die gefahr, dass sich diese<br />

Zinsdifferenz bei gleichbleibender Bonität verändern kann.<br />

die gründe für geänderte Renditeaufschläge sind:<br />

>> variierende Einschätzungen der Marktteilnehmer,<br />

>> die tatsächliche änderung der kreditqualität des Emittenten,<br />

ohne dass sich dies schon im Rating widerspiegelt,<br />

>> makroökonomische gesichtspunkte, die die Bonitätskategorien<br />

beeinflussen.<br />

im Jahr <strong>2011</strong> blieb – bedingt durch die Schulden- und Vertrauenskrise<br />

bei einigen europäischen Staaten – dieses Risiko im<br />

Fokus der Aufmerksamkeit. die teilweise sehr stark angestiegenen<br />

Spreads, vor allem im Falle griechenlands, wirkten sich<br />

auch auf die Bewertung unseres Wertpapierbestands aus. die<br />

investitionen der Bank in Anleihen der von der Schuldenkrise<br />

stärker betroffenen Staaten des Euroraums oder in Anleihen<br />

von Banken aus diesen Staaten bewegen sich in einem moderaten<br />

Rahmen:<br />

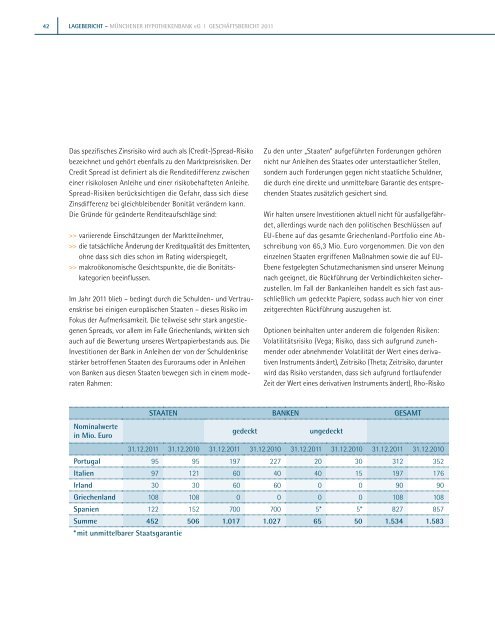

Zu den unter „Staaten“ aufgeführten Forderungen gehören<br />

nicht nur Anleihen des Staates oder unterstaatlicher Stellen,<br />

sondern auch Forderungen gegen nicht staatliche Schuldner,<br />

die durch eine direkte und unmittelbare garantie des entsprechenden<br />

Staates zusätzlich gesichert sind.<br />

Wir halten unsere investitionen aktuell nicht für ausfallgefährdet,<br />

allerdings wurde nach den politischen Beschlüssen auf<br />

Eu-Ebene auf das gesamte griechenland-Portfolio eine Abschreibung<br />

von 65,3 Mio. Euro vorgenommen. die von den<br />

einzelnen Staaten ergriffenen Maßnahmen sowie die auf Eu-<br />

Ebene festgelegten Schutzmechanismen sind unserer Meinung<br />

nach geeignet, die Rückführung der Verbindlichkeiten sicherzustellen.<br />

im Fall der Bankanleihen handelt es sich fast ausschließlich<br />

um gedeckte Papiere, sodass auch hier von einer<br />

zeitgerechten Rückführung auszugehen ist.<br />

optionen beinhalten unter anderem die folgenden Risiken:<br />

Volatilitätsrisiko (Vega; Risiko, dass sich aufgrund zunehmender<br />

oder abnehmender Volatilität der Wert eines derivativen<br />

instruments ändert), Zeitrisiko (theta; Zeitrisiko, darunter<br />

wird das Risiko verstanden, dass sich aufgrund fortlaufender<br />

Zeit der Wert eines derivativen instruments ändert), Rho-Risiko<br />

nominalwerte<br />

in Mio. euro<br />

staaten BanKen GesaMt<br />

gedeckt<br />

ungedeckt<br />

31.12.<strong>2011</strong> 31.12.2010 31.12.<strong>2011</strong> 31.12.2010 31.12.<strong>2011</strong> 31.12.2010 31.12.<strong>2011</strong> 31.12.2010<br />

Portugal 95 95 197 227 20 30 312 352<br />

Italien 97 121 60 40 40 15 197 176<br />

Irland 30 30 60 60 0 0 90 90<br />

Griechenland 108 108 0 0 0 0 108 108<br />

spanien 122 152 700 700 5* 5* 827 857<br />

summe 452 506 1.017 1.027 65 50 1.534 1.583<br />

* mit unmittelbarer staatsgarantie