Als PDF downloaden - Haufe.de

Als PDF downloaden - Haufe.de

Als PDF downloaden - Haufe.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Controller magazin 6/02 - Michael Pra<strong>de</strong>l<br />

Zuordnung CM-Themen-Tableau<br />

33 34 39 S A K<br />

CONTROLLING BEI FLUGHÄFEN<br />

mit Hilfe einer prozessorientierten Kostenund<br />

Leistungsrechnung<br />

von Michael Pra<strong>de</strong>l, Hamburg<br />

Ausgangslage und Zielsetzung<br />

Die Situation <strong>de</strong>r Flughäfen ist einerseits<br />

gekennzeichnet durch ein starkes Marktwachstum<br />

in einem zunehmend wettbewerbsorientierten<br />

Markt. Diesem dynamischen<br />

Umfeld stehen Unternehmensstrukturen<br />

gegenüber, die doch<br />

sehr durch die Zugehörigkeit zum öffentlichen<br />

Sektor geprägt sind. Insbeson<strong>de</strong>re<br />

fehlen<strong>de</strong> o<strong>de</strong>r doch in vielen Fällen zumin<strong>de</strong>st<br />

nur rudimentär entwickelte<br />

Steuerungsinstrumente kennzeichnen<br />

die <strong>de</strong>fizitäre Struktur <strong>de</strong>r Flughäfen. Dies<br />

gilt insbeson<strong>de</strong>re für die Kosten- und<br />

Leistungsrechnung, <strong>de</strong>ren Elemente in<br />

vielen Fällen auf Kostenarten-und Kostenstellenstrukturen<br />

beschränkt sind. In einigen<br />

Fällen liegen noch nicht einmal<br />

diese Strukturelemente vor<br />

Flughäfen bieten unterschiedlichste<br />

Dienstleistungen an, <strong>de</strong>ren Erfolgsbeiträge<br />

so ohne weiteres nicht ersichtlich<br />

sind. Um unternehmerisches Han<strong>de</strong>ln<br />

hinsichtlich <strong>de</strong>r Ergebnisauswirkung<br />

sichtbar zu machen, wird es unbedingt<br />

notwendig, die Output-Sicht in die Betrachtung<br />

einzubeziehen. Neben <strong>de</strong>m<br />

Kerngeschäft <strong>de</strong>r reinen Flugabwicklung<br />

spielen u. a. auch Vermietungen, Verpachtungen<br />

o<strong>de</strong>r an<strong>de</strong>re Serviceleistungen<br />

eine zunehmen<strong>de</strong> Rolle.<br />

Vorgehensmo<strong>de</strong>ll<br />

Die folgen<strong>de</strong>n Ausführungen basieren auf<br />

einem Projekt, <strong>de</strong>ssen Gegenstand die<br />

Einführung einer Kosten- und Leistungs-<br />

Dipl.-Kfm. Michael Pra<strong>de</strong>l,<br />

Pra<strong>de</strong>l Management Consulting,<br />

Mobil: 0174 9485043<br />

Pm.consulting@hamburg.<strong>de</strong><br />

www.pmc-info.<strong>de</strong><br />

rechnung (KLR) bei einem mittelgroßen<br />

Flughafen war. Bedingung war es, die zu<br />

erstellen<strong>de</strong> KLR mit <strong>de</strong>r DATEV-Software<br />

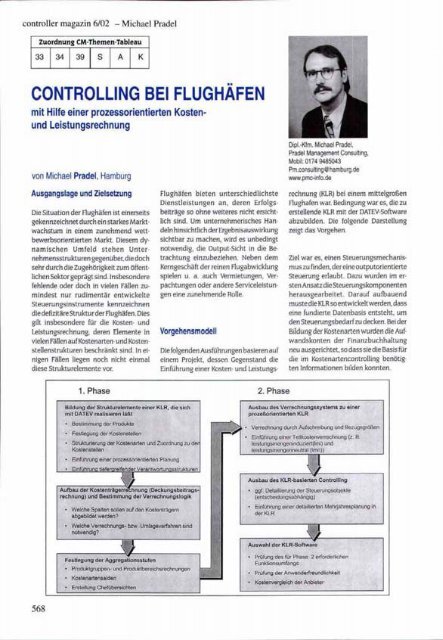

abzubil<strong>de</strong>n. Die folgen<strong>de</strong> Darstellung<br />

zeigt das Vorgehen.<br />

Ziel war es, einen Steuerungsmechanismus<br />

zu fin<strong>de</strong>n, <strong>de</strong>r eine outputorientierte<br />

Steuerung erlaubt. Dazu wur<strong>de</strong>n im ersten<br />

Ansatz die Steuerungskomponenten<br />

herausgearbeitet. Darauf aufbauend<br />

muste die KLR so entwickelt wer<strong>de</strong>n, dass<br />

eine fundierte Datenbasis entsteht, um<br />

<strong>de</strong>n Steuerungsbedarf zu <strong>de</strong>cken. Bei <strong>de</strong>r<br />

Bildung <strong>de</strong>r Kostenarten wur<strong>de</strong>n die Aufwandskonten<br />

<strong>de</strong>r Finanzbuchhaltung<br />

neu ausgerichtet, so dass sie die Basis für<br />

die im Kostenartencontrolling benötigten<br />

Informationen bil<strong>de</strong>n konnten.<br />

1. Phase 2. Phase<br />

Bildung <strong>de</strong>r Strul