PDF | 90 Seiten | 6,1 MB - Bundesvereinigung Kulturelle Kinder- und ...

PDF | 90 Seiten | 6,1 MB - Bundesvereinigung Kulturelle Kinder- und ...

PDF | 90 Seiten | 6,1 MB - Bundesvereinigung Kulturelle Kinder- und ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

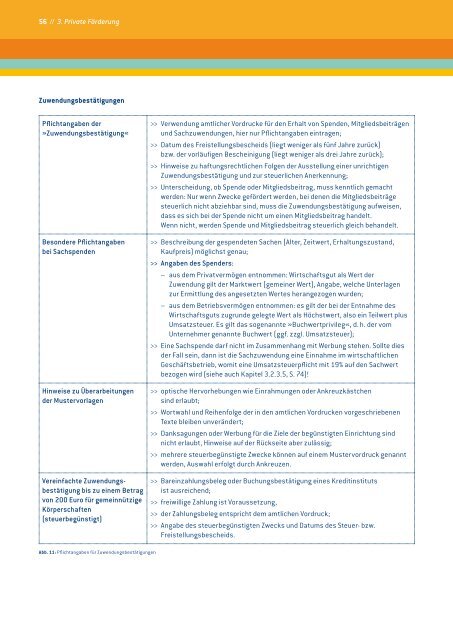

56 // 3. Private Förderung<br />

Zuwendungsbestätigungen<br />

Pflichtangaben der<br />

»Zuwendungsbestätigung«<br />

Besondere Pflichtangaben<br />

bei Sachspenden<br />

Hinweise zu Überarbeitungen<br />

der Mustervorlagen<br />

Vereinfachte Zuwendungsbestätigung<br />

bis zu einem Betrag<br />

von 200 Euro für gemeinnützige<br />

Körperschaften<br />

(steuerbegünstigt)<br />

>> Verwendung amtlicher Vordrucke für den Erhalt von Spenden, Mitgliedsbeiträgen<br />

<strong>und</strong> Sachzuwendungen, hier nur Pflichtangaben eintragen;<br />

>> Datum des Freistellungsbescheids (liegt weniger als fünf Jahre zurück)<br />

bzw. der vorläufigen Bescheinigung (liegt weniger als drei Jahre zurück);<br />

>> Hinweise zu haftungsrechtlichen Folgen der Ausstellung einer unrichtigen<br />

Zuwendungsbestätigung <strong>und</strong> zur steuerlichen Anerkennung;<br />

>> Unterscheidung, ob Spende oder Mitgliedsbeitrag, muss kenntlich gemacht<br />

werden: Nur wenn Zwecke gefördert werden, bei denen die Mitgliedsbeiträge<br />

steuerlich nicht abziehbar sind, muss die Zuwendungsbestätigung aufweisen,<br />

dass es sich bei der Spende nicht um einen Mitgliedsbeitrag handelt.<br />

Wenn nicht, werden Spende <strong>und</strong> Mitgliedsbeitrag steuerlich gleich behandelt.<br />

>> Beschreibung der gespendeten Sachen (Alter, Zeitwert, Erhaltungszustand,<br />

Kaufpreis) möglichst genau;<br />

>> Angaben des Spenders:<br />

– aus dem Privatvermögen entnommen: Wirtschaftsgut als Wert der<br />

Zuwendung gilt der Marktwert (gemeiner Wert), Angabe, welche Unterlagen<br />

zur Ermittlung des angesetzten Wertes herangezogen wurden;<br />

– aus dem Betriebsvermögen entnommen: es gilt der bei der Entnahme des<br />

Wirtschaftsguts zugr<strong>und</strong>e gelegte Wert als Höchstwert, also ein Teilwert plus<br />

Umsatzsteuer. Es gilt das sogenannte »Buchwertprivileg«, d. h. der vom<br />

Unternehmer genannte Buchwert (ggf. zzgl. Umsatzsteuer);<br />

>> Eine Sachspende darf nicht im Zusammenhang mit Werbung stehen. Sollte dies<br />

der Fall sein, dann ist die Sachzuwendung eine Einnahme im wirtschaftlichen<br />

Geschäftsbetrieb, womit eine Umsatzsteuerpflicht mit 19% auf den Sachwert<br />

bezogen wird (siehe auch Kapitel 3.2.3.5, S. 74)!<br />

>> optische Hervorhebungen wie Einrahmungen oder Ankreuzkästchen<br />

sind erlaubt;<br />

>> Wortwahl <strong>und</strong> Reihenfolge der in den amtlichen Vordrucken vorgeschriebenen<br />

Texte bleiben unverändert;<br />

>> Danksagungen oder Werbung für die Ziele der begünstigten Einrichtung sind<br />

nicht erlaubt, Hinweise auf der Rückseite aber zulässig;<br />

>> mehrere steuerbegünstigte Zwecke können auf einem Mustervordruck genannt<br />

werden, Auswahl erfolgt durch Ankreuzen.<br />

>> Bareinzahlungsbeleg oder Buchungsbestätigung eines Kreditinstituts<br />

ist ausreichend;<br />

>> freiwillige Zahlung ist Voraussetzung,<br />

>> der Zahlungsbeleg entspricht dem amtlichen Vordruck;<br />

>> Angabe des steuerbegünstigten Zwecks <strong>und</strong> Datums des Steuer- bzw.<br />

Freistellungsbescheids.<br />

Abb. 11: Pflichtangaben für Zuwendungsbestätigungen