Mehr Bürokratie im Anflug - AKTUELLE AUSGABE

Mehr Bürokratie im Anflug - AKTUELLE AUSGABE

Mehr Bürokratie im Anflug - AKTUELLE AUSGABE

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

aktuell<br />

Seite 2 . 17. November 2005 Pro:fit<br />

FIRMEN<br />

Agentur Sponsors &<br />

Friends<br />

14<br />

Aschenbach Kürn &<br />

Kuttruff<br />

5<br />

Altana Pharma 31<br />

Autohaus Blender 1<br />

Automobile Böhler 29<br />

Auto-Salon Singen 18<br />

Bankhaus Bodensee 5<br />

Bio Lago 31<br />

Comara 23<br />

Comformatik-Mediaservice<br />

13<br />

Creditreform 4<br />

Delta Bloc Europe 29<br />

Dentsply 20<br />

Deutsche Post World<br />

Net<br />

13<br />

Domicil 5<br />

Edeka 20<br />

Engel & Völkers 16<br />

Freudenberg 23<br />

Gatc Biotech<br />

Gesellschaft für<br />

31<br />

Antriebs- und Steuerungstechnik<br />

(GAS)<br />

31<br />

Gr<strong>im</strong>m Garten und<br />

Landschaft<br />

25<br />

Haugg 10<br />

Hesta Immobilien 20<br />

Hieber-Märkte 20<br />

Hotel Öschberghof 11<br />

HTL 5<br />

HW-Tech Works 22<br />

Hypo-Vereinsbank 30<br />

IG Sprühtechnik 19<br />

Ikea 5<br />

Juwelier Baur 26<br />

Juwelier Stein 26<br />

Kech-Transport 18<br />

Konzeptunion 15<br />

Kowalski, Seide und<br />

Partner<br />

11<br />

KTW 22<br />

Mainau GmbH 7<br />

Neun Consulting<br />

Group<br />

8<br />

Paradiesbäckerei<br />

Menge<br />

26<br />

Peter Riegel Wein<strong>im</strong>port<br />

21<br />

Pssst-Bettenhaus 19<br />

Qualis 31<br />

Rotary Blitz 10<br />

RWK 12<br />

Schiesser 20<br />

Schreinerei Heinz &<br />

Gerhard Jordan<br />

1<br />

Spedition Dachser 20<br />

Teich Meister 25<br />

Vitra Design Museum 24<br />

Wefa 9<br />

Wenglor Sensoric 1<br />

Widenhorn Gärten<br />

am See<br />

25<br />

ZF Friedrichshafen 5, 13<br />

Impressum<br />

Profit<br />

Redaktion: Peter Ludäscher (Leitung)<br />

Holger Thissen<br />

Redaktionelle Beratung und<br />

Mitarbeit:<br />

Johannes Eber<br />

Hildegard Linßen<br />

Ingo Feiertag<br />

Verlag und Herausgeber:<br />

SÜDKURIER GmbH, Konstanz<br />

Geschäftsführer:<br />

Rainer Wiesner<br />

Objektverantwortung und Anzeigen:<br />

Andreas Heinkel<br />

Verlagsleitung Vertrieb:<br />

Erwin Dohm-Acker<br />

SÜDKURIER GmbH, Medienhaus<br />

Max-Stromeyer-Straße 178,<br />

78467 Konstanz<br />

Postfach 102 001,<br />

78420 Konstanz<br />

Telefon 0 75 31/999-0<br />

Telefax 0 75 31/999-1485<br />

Abo-Service:<br />

Kostenlose Servicenummer:<br />

0800/880 8000<br />

Internet:<br />

www.profit-wirtschaft.de<br />

E-Mail-Adressen:<br />

info@profit-wirtschaft.de<br />

Commerzbank Konstanz<br />

Konto-Nr. 270181100<br />

BLZ 690 400 45<br />

Druck:<br />

Druckerei Konstanz GmbH<br />

78467 Konstanz,<br />

Max-Stromeyer-Straße 180<br />

Zurzeit ist Anzeigenpreisliste Nr. 1<br />

vom 1. Oktober 2005 mit den Allgemeinen<br />

Geschäftsbedingungen für<br />

Anzeigen und Beilagen und den<br />

Zusätzlichen Allgemeinen Geschäftsbedingungen<br />

des Verlages gültig. Bei<br />

Ausfall der Lieferung infolge höherer<br />

Gewalt, Arbeitskampf, Verbot oder<br />

bei Störungen in der Druckerei bzw.<br />

auf dem Versandweg kein Entschädigungsanspruch.<br />

Keine Gewähr für<br />

unverlangte Manuskripte. Erfüllungsort<br />

und Gerichtsstand für alle Verlagsgeschäfte<br />

ist Konstanz, soweit<br />

nicht zwingend gesetzlich anders<br />

vorgeschrieben.<br />

Mit Benzin <strong>im</strong> Blut auf Erfolgskurs:<br />

Der Singener Autohändler Fridolin<br />

Koltes lockt mit Nobelkarossen wie<br />

Ferrari, Bugatti, Maserati, Rolls-<br />

Royce oder Jaguar Autofans aus aller<br />

Welt in den Hegau. >Seite 18<br />

Konzentriert arbeiten und sich dabei<br />

auch noch so richtig wohlfühlen: Mit<br />

diesem Konzept wurde der Öschberghof<br />

in Donaueschingen zu<br />

einem der beliebtesten Tagungshotels<br />

in Deutschland. >Seite 11<br />

Mit Gefühl und Intelligenz: Comara<br />

aus St. Georgen verbessert mit neuer<br />

Software die Steuerung von Werkzeugmaschinen.<br />

Ein Jahr nach Gründung<br />

schreibt das Unternehmen<br />

schon schwarze Zahlen. >Seite 23<br />

Mallorca für Genießer: Im Landhotel<br />

zeigt sich die Mittelmeerinsel von<br />

ihrer schönsten Seite. Die Form des<br />

sanften Finca-Tourismus zwischen<br />

Oliven und Ziegen wird auf der Insel<br />

sogar gefördert. >Seite 24<br />

Tolle Uhren, Geschenkkörbe mit<br />

kulinarischen Köstlichkeiten, bedruckte<br />

Torten, Abenteuer wie Fallschirmspringen<br />

oder Bobfahren: Wir<br />

stellen exklusive und ausgefallene<br />

Geschenke vor. >Seite 26<br />

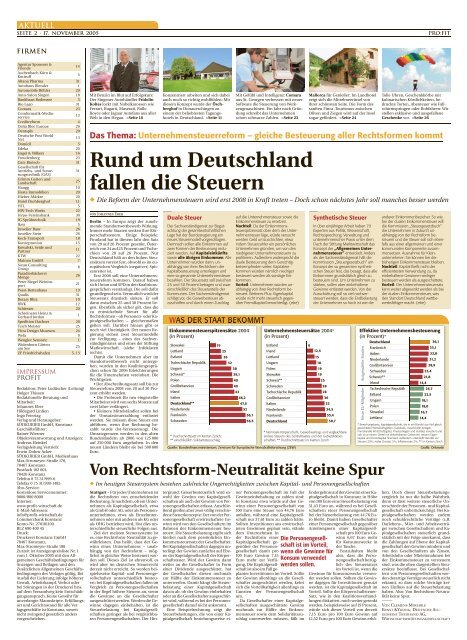

Das Thema: Unternehmensteuerreform – gleiche Besteuerung aller Rechtsformen kommt<br />

Rund um Deutschland<br />

fallen die Steuern<br />

◆ Die Reform der Unternehmensteuern wird erst 2008 in Kraft treten – Doch schon nächstes Jahr soll manches besser werden<br />

von Johannes Eber<br />

Berlin – In Europa zeigt der zunehmende<br />

Standortwettbewerb Wirkung.<br />

Immer mehr Staaten senken ihre Körperschaftsteuern.<br />

Einige Beispiele:<br />

Finnland hat in diesem Jahr den Satz<br />

von 29 auf 26 Prozent gesenkt, Österreich<br />

von 34 auf 25 Prozent und Tschechien<br />

von 28 auf 26 Prozent. Nur<br />

Deutschland hält an den hohen Steuersätzen<br />

vorerst fest, obwohl es <strong>im</strong> europäischen<br />

Vergleich (negativer) Spitzenreiter<br />

ist.<br />

Erst 2008 soll eine Unternehmensteuerreform<br />

kommen. Darauf haben<br />

sich Union und SPD in den Koalitionsgesprächen<br />

verständigt. Die soll dafür<br />

grundlegend sein. Vermutlich wird der<br />

Steuersatz drastisch sinken. Er soll<br />

dann zwischen 25 und 30 Prozent liegen.<br />

Ebenfalls als sicher gilt, dass die<br />

zu entwickelnde Steuer für alle<br />

Rechtsformen – ob Personen- oder Kapitalgesellschaften<br />

– gleichermaßen<br />

gelten soll. Darüber hinaus gibt es<br />

noch viel Uneinigkeit. Der neuen Regierung<br />

stehen zwei Steuermodelle<br />

zur Verfügung – eines des Sachverständigenrates<br />

und eines der Stiftung<br />

Marktwirtschaft (siehe Infokästen<br />

rechts).<br />

Damit die Unternehmen aber <strong>im</strong><br />

Standortwettbewerb nicht untergehen,<br />

wurden in den Koalitiongesprächen<br />

schon für 2006 Erleichterungen<br />

für die Unternehmen vereinbart. Die<br />

Wichtigsten:<br />

Der Abschreibungssatz soll bis zur<br />

Steuerreform 2008 von 20 auf 30 Prozent<br />

erhöht werden.<br />

Die Probezeit für neu eingestellte<br />

Mitarbeiter wird von sechs Monate auf<br />

zwei Jahre verlängert.<br />

Kleinere Mittelständler sollen bei<br />

der Umsatzsteuerzahlung entlastet<br />

werden. Sie müssen diese Steuer erst<br />

abführen, wenn ihre Rechnung bezahlt<br />

wurde (Ist-Versteuerung). Die<br />

Umsatzgrenzen werden in den alten<br />

Bundesländern ab 2006 von 125 000<br />

auf 250 000 Euro angehoben. In den<br />

neuen Ländern bleibt sie bei 500 000<br />

Euro.<br />

Von Rechtsform-Neutralität keine Spur<br />

◆ Im heutigen Steuersystem bestehen zahlreiche Ungerechtigkeiten zwischen Kapital- und Personengesellschaften<br />

Stuttgart – Für jedes Unternehmen ist<br />

die Rechtsform von entscheidender<br />

Bedeutung. Je nachdem, ob ein Unternehmen<br />

als Kapitalgesellschaft, etwa<br />

als GmbH oder AG, oder als Personenunternehmen,<br />

etwa als Einzelunternehmen<br />

oder mit anderen als KG oder<br />

als OHG betrieben wird, löst dies unterschiedliche<br />

steuerliche Folgen aus.<br />

Ziel der meisten Steuersysteme ist<br />

es, eine Rechtsform-Neutralität zu gewährleisten.<br />

Das heißt, dass der Gewinn<br />

eines Unternehmens – unabhängig<br />

von der Rechtsform – möglichst<br />

in gleicher Weise besteuert werden<br />

soll. Dieses Ziel ist ehrenvoll, es<br />

wird aber <strong>im</strong> deutschen Steuerrecht<br />

derzeit nicht erreicht. So werden beispielsweise<br />

Kapital- und Personengesellschaften<br />

unterschiedlich besteuert:<br />

bei Kapitalgesellschaften fallen <strong>im</strong><br />

Vergleich zu Personengesellschaften<br />

in der Regel höhere Steuern an, wenn<br />

die Gewinne an die Gesellschafter<br />

ausgeschüttet werden. Werden die Gewinne<br />

dagegen einbehalten, ist die<br />

Steuerbelastung bei Kapitalgesellschaften<br />

geringer als bei vergleichbaren<br />

Personengesellschaften. Der Hin-<br />

Duale Steuer<br />

Der Sachverständigenrat zur Begutachtung<br />

der gesamtwirtschaftlichen<br />

Lage hat der Bundesregierung ein<br />

neues Steuermodell vorgeschlagen.<br />

Demnach sollen alle Einkommen auf<br />

zwei Formen der Besteuerung reduziert<br />

werden. Auf Kapitaleinkünfte<br />

sowie alle übrigen Einkommen. Alle<br />

Unternehmen würden dann, unabhängig<br />

von ihrer Rechtsform der<br />

Kapitalbesteuerung unterliegen und<br />

eine so genannte Unternehmensteuer<br />

bezahlen. Der Steuersatz soll zwischen<br />

25 und 30 Prozent betragen und zwar<br />

einschließlich des Steueranteils der<br />

Kommunen. Der Sachverständigenrat<br />

schlägt vor, die Gewerbesteuer abzuschaffen<br />

und durch einen Zuschlag<br />

tergrund: Gewerbesteuerlich wird sowohl<br />

der Gewinn von Kapitalgesellschaften<br />

als auch der Gewinn von Personengesellschaften<br />

erfasst. Anschließend<br />

greifen aber zwei völlig verschiedene<br />

Steuerkonzepte: Der von der Personengesellschaft<br />

erwirtschaftete Gewinn<br />

wird von den Gesellschaftern <strong>im</strong><br />

Rahmen der Einkommensteuer besteuert.<br />

Die Steuerbelastung ergibt sich<br />

hierbei nach dem persönlichen Einkommensteuersatz<br />

der Gesellschafter.<br />

Bei Kapitalgesellschaften dagegen unterliegt<br />

der Gewinn zunächst auf Ebene<br />

der Kapitalgesellschaft der Körperschaftsteuer.<br />

Wird der Gewinn dann<br />

weiter an die Gesellschafter in Form<br />

einer Dividende ausgeschüttet, hat<br />

der Gesellschafter diesen nochmals<br />

zur Hälfte der Einkommensteuer zu<br />

unterwerfen. Damit hängt die Steuerbelastung<br />

einer Kapitalgesellschaft<br />

davon ab, ob der Gewinn einbehalten<br />

oder an die Gesellschafter ausgeschüttet<br />

wird, während es bei der Personengesellschaft<br />

darauf nicht ankommt.<br />

Eine Beispielrechnung zeigt die<br />

Steuerbelastungen, die von einer Kapitalgesellschaft<br />

beziehungsweise ei-<br />

auf die Unternehmensteuer sowie die<br />

Einkommensteuer zu ersetzen.<br />

Nachteil: Da der Einkommensteuerspitzensatz<br />

über dem der Unternehmensteuer<br />

läge, würde versucht<br />

werden Geld umzuschichten, etwa<br />

indem Steuerzahler ein persönliches<br />

Unternehmen gründen, um von den<br />

niedrigeren Unternehmensteuern zu<br />

profitieren. Außerdem widerspricht die<br />

duale Besteuerung dem Gerechtigkeitsempfinden<br />

vieler: Kapitaleinkommen<br />

würden nämlich niedriger<br />

besteuert werden als sonstige Einkommen.<br />

Vorteil: Unternehmen würden unabhängig<br />

von ihrer Rechtsform besteuert.<br />

Weiteres Plus: Eigenkapital<br />

würde nicht mehr steuerlich gegenüber<br />

Fremdkapital benachteiligt. (ebe)<br />

ner Personengesellschaft <strong>im</strong> Fall der<br />

Gewinneinbehaltung zu zahlen sind:<br />

In Konstanz etwa würde auf den Gewinn<br />

einer Personengesellschaft von<br />

100 Euro eine Steuer von 44,76 Euro<br />

anfallen, während eine Kapitalgesellschaft<br />

nur 37,61 Euro zu zahlen hätte.<br />

Sollten Investitionen aus erwirtschafteten<br />

Gewinnen geplant sein, stände<br />

dem Unternehmen in<br />

der Rechtsform einer<br />

Kapitalgesellschaft gegenüber<br />

der Personengesellschaft<br />

damit pro<br />

100 Euro Gewinn 7,15<br />

Euro mehr zur Verfügung.<br />

Die Kapitalgesellschaft<br />

ist also <strong>im</strong> Fall geplanter<br />

Investitionen <strong>im</strong> Vorteil. Sollte<br />

der Gewinn allerdings an die Gesellschafter<br />

ausgeschüttet werden, kehrt<br />

sich die Vorteilhaftigkeit allerdings zu<br />

Gunsten der Personengesellschaft<br />

um.<br />

Da Gesellschafter einer Kapitalgesellschaften<br />

ausgeschüttete Gewinn<br />

nochmals zur Hälfte der Einkommensteuer<br />

sowie dem Solidaritätszuschlag<br />

unterwerfen müssen, fällt <strong>im</strong><br />

Die Personengesellschaft<br />

ist <strong>im</strong> Vorteil,<br />

wenn die Gewinne für<br />

Konsum verwendet<br />

werden sollen.<br />

Synthetische Steuer<br />

In über einjähriger Arbeit haben 70<br />

Experten aus Politik, Wissenschaft,<br />

Rechtssprechung, Verwaltung und<br />

unternehmerischer Praxis unter dem<br />

Dach der Stiftung Marktwirtschaft das<br />

Konzept der „Allgemeinen Unternehmenssteuer“<br />

entwickelt. Anders<br />

als der Sachverständigenrat hält die<br />

Kommission „Steuergesetzbuch“ am<br />

Konzept der so genannten synthetischen<br />

Steuer fest, das besagt, dass alle<br />

Einkommen grundsätzlich gleich zu<br />

besteuern sind. Um Unternehmen zu<br />

stärken, sollen aber einbehaltene<br />

Gewinne entlastet werden. Von der<br />

Ausschüttung soll so viel nachversteuert<br />

werden, dass die Endbelastung<br />

der Unternehmer so hoch ist wie die<br />

Endergebnis auf den Gewinn einer Kapitalgesellschaft<br />

in Konstanz in Höhe<br />

von 100 Euro eine Steuerbelastung von<br />

51,43 Euro an, während es bei Gesellschaftern<br />

einer Personengesellschaft<br />

bei der Steuerbelastung von 44,76 Euro<br />

bleibt. Damit haben Gesellschafter<br />

einer Personengesellschaft gegenüber<br />

Anteilseignern einer Kapitalgesellschaft<br />

pro 100 Euro Ge-<br />

winn 6,67 Euro mehr<br />

für Konsumzwecke in<br />

der Tasche.<br />

Festzuhalten bleibt<br />

also, dass die Personengesellschaftbezüglich<br />

des Steuersatzes<br />

<strong>im</strong> Vorteil ist, wenn die<br />

Gewinne für Konsumzwecke verwendet<br />

werden sollen. Sollten die Gewinne<br />

dagegen für Investitionen genutzt<br />

werden, ist die Kapitalgesellschaft <strong>im</strong><br />

Vorteil. Sollte der Körperschaftsteuer-<br />

Satz, wie in den Koalitionsverhandlungen<br />

diskutiert, noch weiter gesenkt<br />

werden, beispielsweise auf 19 Prozent,<br />

würde sich dieser Vorteil von derzeit<br />

7,15 Euro pro 100 Euro Gewinn auf<br />

12,52 Euro pro 100 Euro Gewinn erhö-<br />

anderer Einkommenbezieher. So wie<br />

bei der dualen Einkommensteuer will<br />

die Kommission „Steuergesetzbuch“<br />

die Unternehmen in Zukunft unabhängig<br />

von der Rechtsform besteuern<br />

und die Steuer soll sich ebenfalls<br />

aus einer allgemeinen und einer<br />

kommunalen Komponente zusammensetzen.<br />

Ausnahme für Kleinunternehmer:<br />

Sie können bei der<br />

bisherigen Einkommensteuer bleiben.<br />

Nachteil: Kapital fließt nicht der<br />

effizientesten Verwendung zu, da<br />

einbehaltene Gewinne niedriger<br />

besteuert werden als ausgeschüttete.<br />

Vorteil: Der Unternehmensteuersatz<br />

kann weiter abgesenkt werden als bei<br />

der dualen Einkommensteuer, was<br />

den Standort Deutschland wettbewerbsfähiger<br />

macht. (ebe)<br />

hen. Doch dieser Steuerbelastungsvergleich<br />

ist nur die halbe Wahrheit,<br />

denn er lässt weitere steuerliche Unterschiede<br />

der Personen- und Kapitalgesellschaft<br />

unberücksichtigt. Bei Kapitalgesellschaften<br />

werden zudem<br />

noch schuldrechtliche Verträge (z.B.<br />

Darlehens-, Miet- und Arbeitsverträge)<br />

zwischen Gesellschaftern und Kapitalgesellschaften<br />

steuerlich grundsätzlich<br />

mit der Folge anerkannt, dass<br />

die Zahlungen auf Ebene der Kapitalgesellschaft<br />

den Gewinn mindern und<br />

von den Gesellschaftern als Zinsen,<br />

Arbeitslohn oder Mieteinnahmen bei<br />

der Einkommensteuer zu versteuern<br />

sind, was die oben dargestellten Steuersätze<br />

beeinflusst. Bei Gesellschaftern<br />

von Personengesellschaften werden<br />

derartige Verträge steuerlich nicht<br />

erkannt, so dass solche Verträge keinen<br />

Einfluss auf die Steuerbelastung<br />

haben. Also: Von Rechtsform-Neutralität<br />

keine Spur.<br />

VON CLEMENS MOEHRLE<br />

ERNST &YOUNG, DEUTSCHE ALL-<br />

GEMEINE TREUHAND AG,<br />

WIRTSCHAFTSPRÜFUNGSGESELLSCHAFT