Zeitreihenanalyse â Einstieg und Aufgaben - FernUniversität in Hagen

Zeitreihenanalyse â Einstieg und Aufgaben - FernUniversität in Hagen

Zeitreihenanalyse â Einstieg und Aufgaben - FernUniversität in Hagen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

KAPITEL 2. AR-PROZESSE UND ELEMENTARES<br />

2.3.1 Parameterschätzung <strong>und</strong> Stationarität<br />

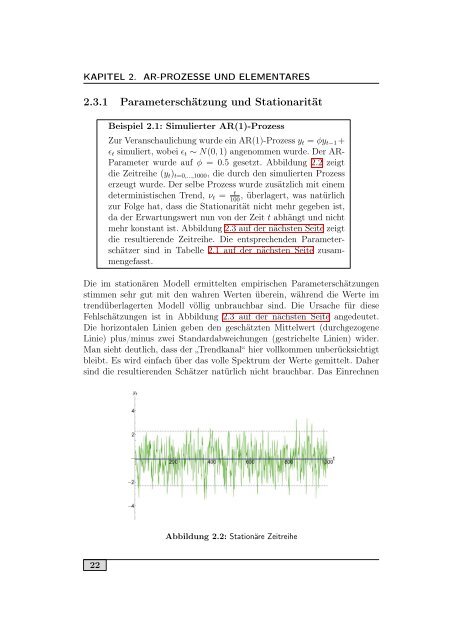

Beispiel 2.1: Simulierter AR(1)-Prozess<br />

Zur Veranschaulichung wurde e<strong>in</strong> AR(1)-Prozess y t = φy t−1 +<br />

ɛ t simuliert, wobei ɛ t ∼ N(0, 1) angenommen wurde. Der AR-<br />

Parameter wurde auf φ = 0.5 gesetzt. Abbildung 2.2 zeigt<br />

die Zeitreihe (y t ) t=0,...,1000 , die durch den simulierten Prozess<br />

erzeugt wurde. Der selbe Prozess wurde zusätzlich mit e<strong>in</strong>em<br />

determ<strong>in</strong>istischen Trend, ν t =<br />

t , überlagert, was natürlich<br />

100<br />

zur Folge hat, dass die Stationarität nicht mehr gegeben ist,<br />

da der Erwartungswert nun von der Zeit t abhängt <strong>und</strong> nicht<br />

mehr konstant ist. Abbildung 2.3 auf der nächsten Seite zeigt<br />

die resultierende Zeitreihe. Die entsprechenden Parameterschätzer<br />

s<strong>in</strong>d <strong>in</strong> Tabelle 2.1 auf der nächsten Seite zusammengefasst.<br />

Die im stationären Modell ermittelten empirischen Parameterschätzungen<br />

stimmen sehr gut mit den wahren Werten übere<strong>in</strong>, während die Werte im<br />

trendüberlagerten Modell völlig unbrauchbar s<strong>in</strong>d. Die Ursache für diese<br />

Fehlschätzungen ist <strong>in</strong> Abbildung 2.3 auf der nächsten Seite angedeutet.<br />

Die horizontalen L<strong>in</strong>ien geben den geschätzten Mittelwert (durchgezogene<br />

L<strong>in</strong>ie) plus/m<strong>in</strong>us zwei Standardabweichungen (gestrichelte L<strong>in</strong>ien) wider.<br />

Man sieht deutlich, dass der „Trendkanal“ hier vollkommen unberücksichtigt<br />

bleibt. Es wird e<strong>in</strong>fach über das volle Spektrum der Werte gemittelt. Daher<br />

s<strong>in</strong>d die resultierenden Schätzer natürlich nicht brauchbar. Das E<strong>in</strong>rechnen<br />

Abbildung 2.2: Stationäre Zeitreihe<br />

22