Zeitreihenanalyse â Einstieg und Aufgaben - FernUniversität in Hagen

Zeitreihenanalyse â Einstieg und Aufgaben - FernUniversität in Hagen

Zeitreihenanalyse â Einstieg und Aufgaben - FernUniversität in Hagen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

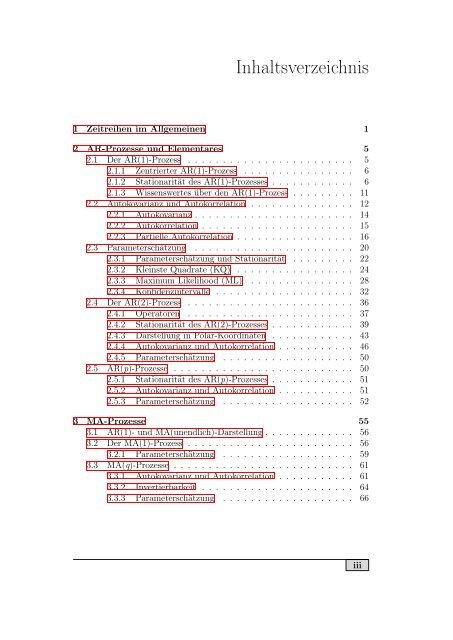

Inhaltsverzeichnis<br />

1 Zeitreihen im Allgeme<strong>in</strong>en 1<br />

2 AR-Prozesse <strong>und</strong> Elementares 5<br />

2.1 Der AR(1)-Prozess . . . . . . . . . . . . . . . . . . . . . . . . 5<br />

2.1.1 Zentrierter AR(1)-Prozess . . . . . . . . . . . . . . . . 6<br />

2.1.2 Stationarität des AR(1)-Prozesses . . . . . . . . . . . . 6<br />

2.1.3 Wissenswertes über den AR(1)-Prozess . . . . . . . . . 11<br />

2.2 Autokovarianz <strong>und</strong> Autokorrelation . . . . . . . . . . . . . . . 12<br />

2.2.1 Autokovarianz . . . . . . . . . . . . . . . . . . . . . . . 14<br />

2.2.2 Autokorrelation . . . . . . . . . . . . . . . . . . . . . . 15<br />

2.2.3 Partielle Autokorrelation . . . . . . . . . . . . . . . . . 16<br />

2.3 Parameterschätzung . . . . . . . . . . . . . . . . . . . . . . . 20<br />

2.3.1 Parameterschätzung <strong>und</strong> Stationarität . . . . . . . . . 22<br />

2.3.2 Kle<strong>in</strong>ste Quadrate (KQ) . . . . . . . . . . . . . . . . . 24<br />

2.3.3 Maximum Likelihood (ML) . . . . . . . . . . . . . . . 28<br />

2.3.4 Konfidenz<strong>in</strong>tervalle . . . . . . . . . . . . . . . . . . . . 32<br />

2.4 Der AR(2)-Prozess . . . . . . . . . . . . . . . . . . . . . . . . 36<br />

2.4.1 Operatoren . . . . . . . . . . . . . . . . . . . . . . . . 37<br />

2.4.2 Stationarität des AR(2)-Prozesses . . . . . . . . . . . . 39<br />

2.4.3 Darstellung <strong>in</strong> Polar-Koord<strong>in</strong>aten . . . . . . . . . . . . 43<br />

2.4.4 Autokovarianz <strong>und</strong> Autokorrelation . . . . . . . . . . . 46<br />

2.4.5 Parameterschätzung . . . . . . . . . . . . . . . . . . . 50<br />

2.5 AR(p)-Prozesse . . . . . . . . . . . . . . . . . . . . . . . . . . 50<br />

2.5.1 Stationarität des AR(p)-Prozesses . . . . . . . . . . . . 51<br />

2.5.2 Autokovarianz <strong>und</strong> Autokorrelation . . . . . . . . . . . 51<br />

2.5.3 Parameterschätzung . . . . . . . . . . . . . . . . . . . 52<br />

3 MA-Prozesse 55<br />

3.1 AR(1)- <strong>und</strong> MA(unendlich)-Darstellung . . . . . . . . . . . . . 56<br />

3.2 Der MA(1)-Prozess . . . . . . . . . . . . . . . . . . . . . . . . 56<br />

3.2.1 Parameterschätzung . . . . . . . . . . . . . . . . . . . 59<br />

3.3 MA(q)-Prozesse . . . . . . . . . . . . . . . . . . . . . . . . . . 61<br />

3.3.1 Autokovarianz <strong>und</strong> Autokorrelation . . . . . . . . . . . 61<br />

3.3.2 Invertierbarkeit . . . . . . . . . . . . . . . . . . . . . . 64<br />

3.3.3 Parameterschätzung . . . . . . . . . . . . . . . . . . . 66<br />

iii