GESCHÄFTSBERICHT 2006 - VR-Leasing AG

GESCHÄFTSBERICHT 2006 - VR-Leasing AG

GESCHÄFTSBERICHT 2006 - VR-Leasing AG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Zum 31.12.<strong>2006</strong> beliefen sich die bei den Pensionsrückstellungen<br />

zu erfassenden erfolgsneutralen Veränderungen, die<br />

aus versicherungsmathematischen Gewinnen sowie der<br />

Übernahme einer unmittelbaren Versorgungszusage resultieren,<br />

auf insgesamt TEUR -748.<br />

Der über die Gewinn- und Verlustrechnung erfolgswirksam zu<br />

erfassende Pensionsaufwand gliedert sich in mehrere Be -<br />

stand teile: Neben den laufenden Dienstzeit auf wend ungen<br />

(Service Costs) sind Zinsaufwendungen (Interest Costs) auf<br />

den Barwert der Verpflichtung sowie nachzuverrechnende<br />

Dienstzeitaufwendungen (Past Service Costs) weitere Komponenten.<br />

Wegen weiterer Details siehe Ziffer 11 und 31.<br />

Steuerrückstellungen und sonstige Rückstellungen werden<br />

mit ihrem voraussichtlichen Erfüllungsbetrag, auf den<br />

Bilanzstichtag abgezinst, angesetzt, wenn eine gegenwärtige<br />

rechtliche oder faktische Verpflichtung besteht, die auf einem<br />

Ereignis vor dem Bilanzstichtag beruht. Rückstellungen werden<br />

angesetzt, wenn es wahrscheinlich ist, dass die Erfüllung<br />

der Verpflichtung zu einem Vermögensabfluss führt und die<br />

Höhe der Verpflichtung zuverlässig geschätzt werden kann.<br />

Der Wertansatz der Rückstellungen wird zu jedem Bilanzstichtag<br />

überprüft. Wegen weiterer Details siehe Ziffer 32.<br />

Eventualforderungen und Eventualverbindlichkeiten<br />

Seit dem 01.01.<strong>2006</strong> ist auf finanzielle Garantien verpflichtend<br />

IAS 39 anzuwenden. Eine zum 31.12.<strong>2006</strong> durchgeführte<br />

Untersuchung hat ergeben, dass keine finanziellen Garantien<br />

bilanziell zu berücksichtigen sind.<br />

58 / 59<br />

Zur Absicherung von Länderrisiken, die aus der Garantie der<br />

<strong>VR</strong> LEASING gegenüber der VBLI in Höhe ihrer Beteiligung an<br />

der VBLI im Zusammenhang mit der Finanzierung von deren<br />

Landesgesellschaften, hier Kroatien, resultieren, hat die<br />

<strong>VR</strong> LEASING zum 31.12.<strong>2006</strong> einen Credit-Default-Swap mit<br />

einer Laufzeit bis zum 06.01.2007 im Bestand. In diesem Zusammenhang<br />

ist die <strong>VR</strong> LEASING als Garantienehmer im Sinne des<br />

IFRS 4 anzusehen mit potentiellen Eventualforderungen ge -<br />

gen über dem Kontrahenten. Sowohl die durch den Credit-<br />

Default-Swap abgesicherte potentielle Verpflichtung als auch<br />

die Möglichkeit einer Erstattung aus der Besicherung wurden<br />

im Hinblick darauf, dass das abgesicherte Risiko bis zum<br />

Ablauf der Vereinbarung nicht eingetreten ist und bereits<br />

zum 31.12.<strong>2006</strong> keine Verbindlichkeiten der betreffenden<br />

Landesgesellschaft bestanden, von der <strong>VR</strong> LEASING in Höhe<br />

einer potentiellen Inanspruchnahme von Null bewertet.<br />

Bürgschaften und Gewährleistungsverträge, die in den An -<br />

wen dungsbereich des IAS 37 fallen, sowie die übrigen sonstigen<br />

finanziellen Verpflichtungen werden zum Nominalbetrag<br />

angegeben.<br />

Aufwands- und Ertragsrealisierung<br />

Erträge und Aufwendungen werden periodengerecht erfasst.<br />

Finanzerträge aus <strong>Leasing</strong>verhältnissen werden so erfasst,<br />

dass eine konstante periodische Verzinsung erreicht wird.<br />

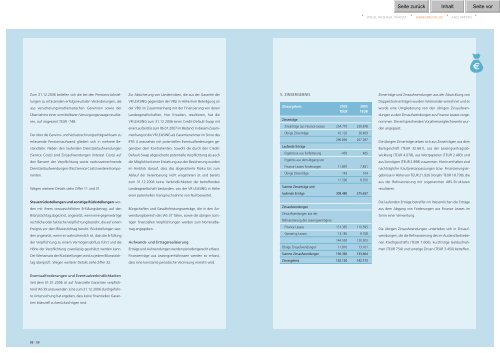

5. ZINSERGEBNIS Zinserträge und Zinsaufwendungen aus der Abwicklung von<br />

Doppelstockverträgen wurden miteinander verrechnet und es<br />

Zinsergebnis<br />

<strong>2006</strong><br />

TEUR<br />

2005<br />

TEUR<br />

wurde eine Umgliederung von den übrigen Zinsauf wen -<br />

dungen zu den Zinsaufwendungen aus Finance Leases vorge-<br />

Zinserträge<br />

nommen. Die entsprechenden Vorjahres vergleichswerte wur-<br />

Zinserträge aus Finance Leases 254.770 230.878<br />

den angepasst.<br />

Übrige Zinserträge 42.120 36.409<br />

296.890 267.287<br />

Die übrigen Zinserträge setzen sich aus Zinserträgen aus dem<br />

Laufende Erträge<br />

Bankgeschäft (TEUR 32.661), aus der <strong>Leasing</strong> vertragsab -<br />

Ergebnisse aus Forfaitierung -450 405<br />

wicklung (TEUR 4.078), aus Wertpapieren (TEUR 2.483) und<br />

Ergebnis aus dem Abgang von<br />

aus Sonstigem (TEUR 2.898) zusammen. Hierin enthalten sind<br />

Finance Leases Forderungen 11.897 7.841<br />

nachträgliche Kaufpreisanpassungen bzw. Finanzierungser-<br />

Übrige Zinserträge 143 104<br />

gebnisse in Höhe von TEUR 21.926 (Vorjahr TEUR 18.738), die<br />

11.590 8.350<br />

aus der Refinanzierung mit sogenannten ABS-Strukturen<br />

Summe Zinserträge und<br />

resultieren.<br />

laufende Erträge 308.480 275.637<br />

Zinsaufwendungen<br />

Zinsaufwendungen aus der<br />

Refinanzierung des <strong>Leasing</strong>vermögens<br />

Finance Leases 131.365 110.595<br />

Operating Leases 13.185 9.708<br />

144.550 120.303<br />

Übrige Zinsaufwendungen 11.810 13.161<br />

Summe Zinsaufwendungen 156.360 133.464<br />

Zinsergebnis 152.120 142.173<br />

˙ WIESO.<br />

WESHALB. WARUM. ˙ JAHRESABSCHLUSS ˙ ANSCHRIFTEN ˙<br />

Die laufenden Erträge betreffen im Wesentlichen die Erträge<br />

aus dem Abgang von Forderungen aus Finance Leases im<br />

Sinne einer Verwertung.<br />

Die übrigen Zinsaufwendungen unterteilen sich in Zinsaufwendungen,<br />

die die Refinanzierung des im Ausland betriebenen<br />

Kreditgeschäfts (TEUR 7.606), kurzfristige Geldaufnahmen<br />

(TEUR 754) und sonstige Zinsen (TEUR 3.450) betreffen.