Wir lieben spannung.

Wir lieben spannung.

Wir lieben spannung.

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Konzernanhang<br />

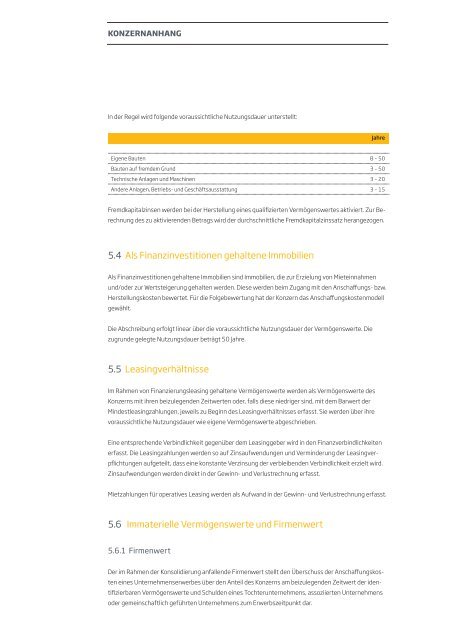

In der Regel wird folgende voraussichtliche Nutzungsdauer unterstellt:<br />

Eigene Bauten 8 – 50<br />

Bauten auf fremdem Grund 3 – 50<br />

Technische Anlagen und Maschinen 3 – 20<br />

Andere Anlagen, Betriebs- und Geschäftsausstattung 3 – 15<br />

Fremdkapitalzinsen werden bei der Herstellung eines qualifizierten Vermögenswertes aktiviert. Zur Berechnung<br />

des zu aktivierenden Betrags wird der durchschnittliche Fremdkapitalzinssatz herangezogen.<br />

5.4 Als Finanzinvestitionen gehaltene Immobilien<br />

Als Finanzinvestitionen gehaltene Immobilien sind Immobilien, die zur Erzielung von Mieteinnahmen<br />

und/oder zur Wertsteigerung gehalten werden. Diese werden beim Zugang mit den Anschaffungs- bzw.<br />

Herstellungskosten bewertet. Für die Folgebewertung hat der Konzern das Anschaffungskostenmodell<br />

gewählt.<br />

Die Abschreibung erfolgt linear über die voraussichtliche Nutzungsdauer der Vermögenswerte. Die<br />

zugrunde gelegte Nutzungsdauer beträgt 50 Jahre.<br />

5.5 Leasingverhältnisse<br />

Im Rahmen von Finanzierungsleasing gehaltene Vermögenswerte werden als Vermögenswerte des<br />

Konzerns mit ihren beizulegenden Zeitwerten oder, falls diese niedriger sind, mit dem Barwert der<br />

Mindestleasingzahlungen, jeweils zu Beginn des Leasingverhältnisses erfasst. Sie werden über ihre<br />

voraussichtliche Nutzungsdauer wie eigene Vermögenswerte abgeschrieben.<br />

Eine entsprechende Verbindlichkeit gegenüber dem Leasinggeber wird in den Finanzverbindlichkeiten<br />

erfasst. Die Leasingzahlungen werden so auf Zinsaufwendungen und Verminderung der Leasingverpflichtungen<br />

aufgeteilt, dass eine konstante Verzinsung der verbleibenden Verbindlichkeit erzielt wird.<br />

Zinsaufwendungen werden direkt in der Gewinn- und Verlustrechnung erfasst.<br />

Mietzahlungen für operatives Leasing werden als Aufwand in der Gewinn- und Verlustrechnung erfasst.<br />

5.6 Immaterielle Vermögenswerte und Firmenwert<br />

5.6.1 Firmenwert<br />

Der im Rahmen der Konsolidierung anfallende Firmenwert stellt den Überschuss der Anschaffungskosten<br />

eines Unternehmenserwerbes über den Anteil des Konzerns am beizulegenden Zeitwert der identifizierbaren<br />

Vermögenswerte und Schulden eines Tochterunternehmens, assoziierten Unternehmens<br />

oder gemeinschaftlich geführten Unternehmens zum Erwerbszeitpunkt dar.<br />

Jahre