Demografie lässt Immobilien wackeln - Demotrans

Demografie lässt Immobilien wackeln - Demotrans

Demografie lässt Immobilien wackeln - Demotrans

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

28<br />

Aktuelle Themen<br />

native Nutzungen, z.B. Wohnen, Einzelhandel oder Freizeit. Das Potenzial<br />

für zusätzlichen Wohnraum ist wie oben gezeigt in der Zukunft begrenzt.<br />

Wenn versucht wird, Bürofläche in Wohnfläche umzuwandeln,<br />

erzeugt das zunehmend Freiflächen an anderen Standorten. Diese Abhängigkeit<br />

wird an Bedeutung gewinnen und muss bei der mittelfristigen<br />

Wohnflächenplanung im Auge behalten werden. Dies könnte sogar als<br />

Chance begriffen werden, das soziale Leben zurück in die Innenstädte<br />

zu holen. Die Folge wäre dann natürlich eine zusätzliche Schwächung<br />

der ländlichen Wohnungsmärkte, v.a. im Bereich der Mietwohnungen.<br />

4.3 Auswirkungen für <strong>Immobilien</strong>anlageprodukte<br />

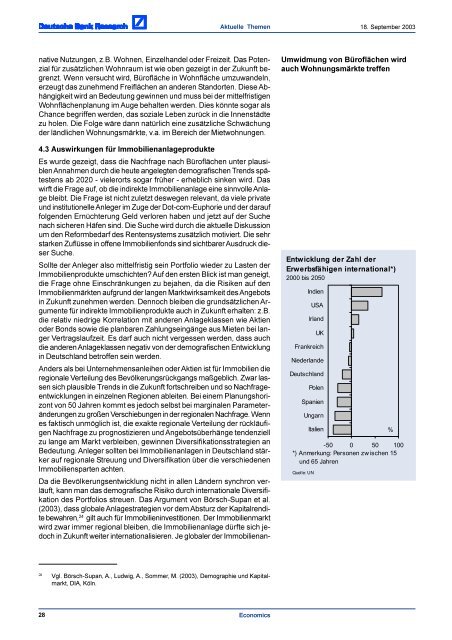

Es wurde gezeigt, dass die Nachfrage nach Büroflächen unter plausiblen<br />

Annahmen durch die heute angelegten demografischen Trends spätestens<br />

ab 2020 - vielerorts sogar früher - erheblich sinken wird. Das<br />

wirft die Frage auf, ob die indirekte <strong>Immobilien</strong>anlage eine sinnvolle Anlage<br />

bleibt. Die Frage ist nicht zuletzt deswegen relevant, da viele private<br />

und institutionelle Anleger im Zuge der Dot-com-Euphorie und der darauf<br />

folgenden Ernüchterung Geld verloren haben und jetzt auf der Suche<br />

nach sicheren Häfen sind. Die Suche wird durch die aktuelle Diskussion<br />

um den Reformbedarf des Rentensystems zusätzlich motiviert. Die sehr<br />

starken Zuflüsse in offene <strong>Immobilien</strong>fonds sind sichtbarer Ausdruck dieser<br />

Suche.<br />

Sollte der Anleger also mittelfristig sein Portfolio wieder zu Lasten der<br />

<strong>Immobilien</strong>produkte umschichten? Auf den ersten Blick ist man geneigt,<br />

die Frage ohne Einschränkungen zu bejahen, da die Risiken auf den<br />

<strong>Immobilien</strong>märkten aufgrund der langen Marktwirksamkeit des Angebots<br />

in Zukunft zunehmen werden. Dennoch bleiben die grundsätzlichen Argumente<br />

für indirekte <strong>Immobilien</strong>produkte auch in Zukunft erhalten: z.B.<br />

die relativ niedrige Korrelation mit anderen Anlageklassen wie Aktien<br />

oder Bonds sowie die planbaren Zahlungseingänge aus Mieten bei langer<br />

Vertragslaufzeit. Es darf auch nicht vergessen werden, dass auch<br />

die anderen Anlageklassen negativ von der demografischen Entwicklung<br />

in Deutschland betroffen sein werden.<br />

Anders als bei Unternehmensanleihen oder Aktien ist für <strong>Immobilien</strong> die<br />

regionale Verteilung des Bevölkerungsrückgangs maßgeblich. Zwar lassen<br />

sich plausible Trends in die Zukunft fortschreiben und so Nachfrageentwicklungen<br />

in einzelnen Regionen ableiten. Bei einem Planungshorizont<br />

von 50 Jahren kommt es jedoch selbst bei marginalen Parameteränderungen<br />

zu großen Verschiebungen in der regionalen Nachfrage. Wenn<br />

es faktisch unmöglich ist, die exakte regionale Verteilung der rückläufigen<br />

Nachfrage zu prognostizieren und Angebotsüberhänge tendenziell<br />

zu lange am Markt verbleiben, gewinnen Diversifikationsstrategien an<br />

Bedeutung. Anleger sollten bei <strong>Immobilien</strong>anlagen in Deutschland stärker<br />

auf regionale Streuung und Diversifikation über die verschiedenen<br />

<strong>Immobilien</strong>sparten achten.<br />

Da die Bevölkerungsentwicklung nicht in allen Ländern synchron verläuft,<br />

kann man das demografische Risiko durch internationale Diversifikation<br />

des Portfolios streuen. Das Argument von Börsch-Supan et al.<br />

(2003), dass globale Anlagestrategien vor dem Absturz der Kapitalrendite<br />

bewahren, 24 gilt auch für <strong>Immobilien</strong>investitionen. Der <strong>Immobilien</strong>markt<br />

wird zwar immer regional bleiben, die <strong>Immobilien</strong>anlage dürfte sich jedoch<br />

in Zukunft weiter internationalisieren. Je globaler der <strong>Immobilien</strong>an-<br />

24 Vgl. Börsch-Supan, A., Ludwig, A., Sommer, M. (2003), Demographie und Kapitalmarkt,<br />

DIA, Köln.<br />

Economics<br />

Indien<br />

USA<br />

Irland<br />

UK<br />

Frankreich<br />

Niederlande<br />

Deutschland<br />

Polen<br />

Spanien<br />

Ungarn<br />

Italien<br />

18. September 2003<br />

Umwidmung von Büroflächen wird<br />

auch Wohnungsmärkte treffen<br />

(QWZLFNOXQJ GHU =DKO GHU<br />

(UZHUEVIlKLJHQ LQWHUQDWLRQDO<br />

2000 bis 2050<br />

-50 0 50 100<br />

*) Anmerkung: Personen zw ischen 15<br />

und 65 Jahren<br />

Quelle: UN<br />

%