Wirtschaftliches Potenzial - AHK Italien

Wirtschaftliches Potenzial - AHK Italien

Wirtschaftliches Potenzial - AHK Italien

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

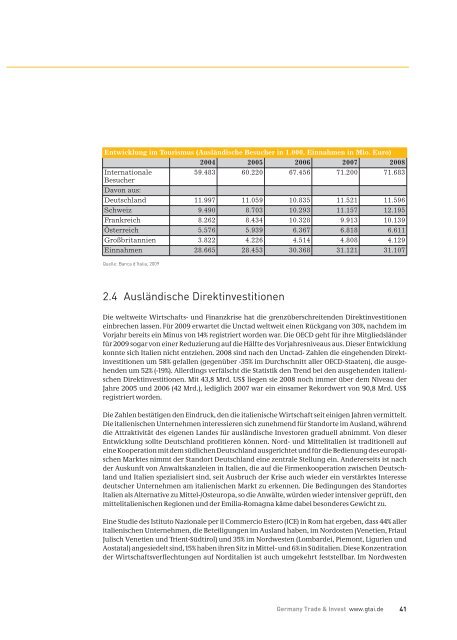

Entwicklung im Tourismus (Ausländische Besucher in 1.000, Einnahmen in Mio. Euro)<br />

2004 2005 2006 2007 2008<br />

Internationale<br />

Besucher<br />

Davon aus:<br />

59.483 60.220 67.456 71.200 71.683<br />

Deutschland 11.997 11.059 10.835 11.521 11.596<br />

Schweiz 9.490 8.703 10.293 11.157 12.195<br />

Frankreich 8.262 8.434 10.328 9.913 10.139<br />

Österreich 5.576 5.939 6.367 6.818 6.611<br />

Großbritannien 3.822 4.226 4.514 4.808 4.129<br />

Einnahmen 28.665 28.453 30.368 31.121 31.107<br />

Quelle: Banca d’Italia, 2009<br />

2.4 Ausländische Direktinvestitionen<br />

Die weltweite Wirtschafts- und Finanzkrise hat die grenzüberschreitenden Direktinvestitionen<br />

einbrechen lassen. Für 2009 erwartet die Unctad weltweit einen Rückgang von 30%, nachdem im<br />

Vorjahr bereits ein Minus von 14% registriert worden war. Die OECD geht für ihre Mitgliedsländer<br />

für 2009 sogar von einer Reduzierung auf die Hälfte des Vorjahresniveaus aus. Dieser Entwicklung<br />

konnte sich <strong>Italien</strong> nicht entziehen. 2008 sind nach den Unctad- Zahlen die eingehenden Direktinvestitionen<br />

um 58% gefallen (gegenüber -35% im Durchschnitt aller OECD-Staaten), die ausgehenden<br />

um 52% (-19%). Allerdings verfälscht die Statistik den Trend bei den ausgehenden italienischen<br />

Direktinvestitionen. Mit 43,8 Mrd. US$ liegen sie 2008 noch immer über dem Niveau der<br />

Jahre 2005 und 2006 (42 Mrd.), lediglich 2007 war ein einsamer Rekordwert von 90,8 Mrd. US$<br />

registriert worden.<br />

Die Zahlen bestätigen den Eindruck, den die italienische Wirtschaft seit einigen Jahren vermittelt.<br />

Die italienischen Unternehmen interessieren sich zunehmend für Standorte im Ausland, während<br />

die Attraktivität des eigenen Landes für ausländische Investoren graduell abnimmt. Von dieser<br />

Entwicklung sollte Deutschland profitieren können. Nord- und Mittelitalien ist traditionell auf<br />

eine Kooperation mit dem südlichen Deutschland ausgerichtet und für die Bedienung des europäischen<br />

Marktes nimmt der Standort Deutschland eine zentrale Stellung ein. Andererseits ist nach<br />

der Auskunft von Anwaltskanzleien in <strong>Italien</strong>, die auf die Firmenkooperation zwischen Deutschland<br />

und <strong>Italien</strong> spezialisiert sind, seit Ausbruch der Krise auch wieder ein verstärktes Interesse<br />

deutscher Unternehmen am italienischen Markt zu erkennen. Die Bedingungen des Standortes<br />

<strong>Italien</strong> als Alternative zu Mittel-/Osteuropa, so die Anwälte, würden wieder intensiver geprüft, den<br />

mittelitalienischen Regionen und der Emilia-Romagna käme dabei besonderes Gewicht zu.<br />

Eine Studie des Istituto Nazionale per il Commercio Estero (ICE) in Rom hat ergeben, dass 44% aller<br />

italienischen Unternehmen, die Beteiligungen im Ausland haben, im Nordosten (Venetien, Friaul<br />

Julisch Venetien und Trient-Südtirol) und 35% im Nordwesten (Lombardei, Piemont, Ligurien und<br />

Aostatal) angesiedelt sind, 15% haben ihren Sitz in Mittel- und 6% in Süditalien. Diese Konzentration<br />

der Wirtschaftsverflechtungen auf Norditalien ist auch umgekehrt feststellbar. Im Nordwesten<br />

Germany Trade & Invest www.gtai.de<br />

41