Herausforderungen des demografischen Wandels

Herausforderungen des demografischen Wandels

Herausforderungen des demografischen Wandels

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

72 Auswirkungen auf die Güter- und Finanzmärkte<br />

Schaubild 24<br />

vH<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

vH<br />

25<br />

20<br />

15<br />

10<br />

5<br />

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010<br />

1) Jeweils Stand am Jahresende; 3. Vierteljahr für das Jahr 2010.– 2) Einschließlich Pensionskassen und -fonds, Sterbekassen sowie berufs-<br />

ständische Versorgungswerke und Zusatzversorgungseinrichtungen.– 3) Einschließlich verzinslich angesammelte Überschussanteile bei Versicherun-<br />

gen.– 4) Bauspareinlagen bis 1998 bei den Spareinlagen, ab 1999 bei den Termingeldern enthalten.– 5) Nur längerfristige Ansprüche.<br />

© Sachverständigenrat<br />

darunter: Bargeld und Einlagen<br />

Spareinlagen<br />

Bargeld und Sichteinlagen<br />

Sachverständigenrat - Expertise 2011<br />

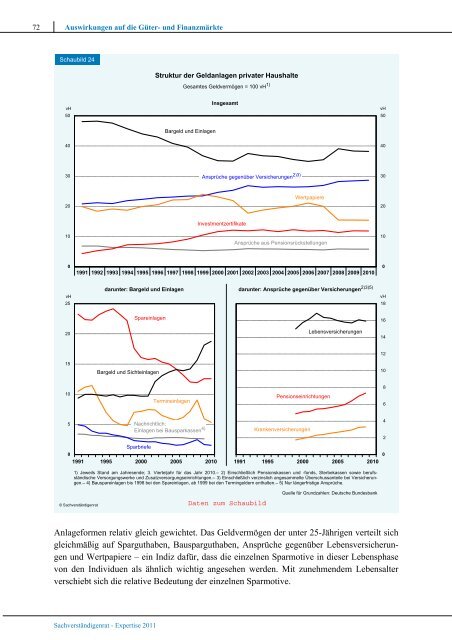

Struktur der Geldanlagen privater Haushalte<br />

Gesamtes Geldvermögen = 100 vH 1)<br />

Bargeld und Einlagen<br />

Termineinlagen<br />

Nachrichtlich:<br />

Einlagen bei Bausparkassen 4)<br />

Sparbriefe<br />

0<br />

1991 1995 2000 2005 2010<br />

Insgesamt<br />

Ansprüche gegenüber Versicherungen 2)3)<br />

Investmentzertifikate<br />

Wertpapiere<br />

Ansprüche aus Pensionsrückstellungen<br />

darunter: Ansprüche gegenüber Versicherungen 2)3)5)<br />

Pensionseinrichtungen<br />

Krankenversicherungen<br />

Lebensversicherungen<br />

1991 1995 2000 2005 2010<br />

Quelle für Grundzahlen: Deutsche Bun<strong>des</strong>bank<br />

Anlageformen relativ gleich gewichtet. Das Geldvermögen der unter 25-Jährigen verteilt sich<br />

gleichmäßig auf Sparguthaben, Bausparguthaben, Ansprüche gegenüber Lebensversicherungen<br />

und Wertpapiere – ein Indiz dafür, dass die einzelnen Sparmotive in dieser Lebensphase<br />

von den Individuen als ähnlich wichtig angesehen werden. Mit zunehmendem Lebensalter<br />

verschiebt sich die relative Bedeutung der einzelnen Sparmotive.<br />

vH<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

vH<br />

18<br />

16<br />

14<br />

12<br />

10<br />

8<br />

6<br />

4<br />

2<br />

0