Merck Geschäftsbericht 2007 - Merck Schweiz

Merck Geschäftsbericht 2007 - Merck Schweiz

Merck Geschäftsbericht 2007 - Merck Schweiz

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

110<br />

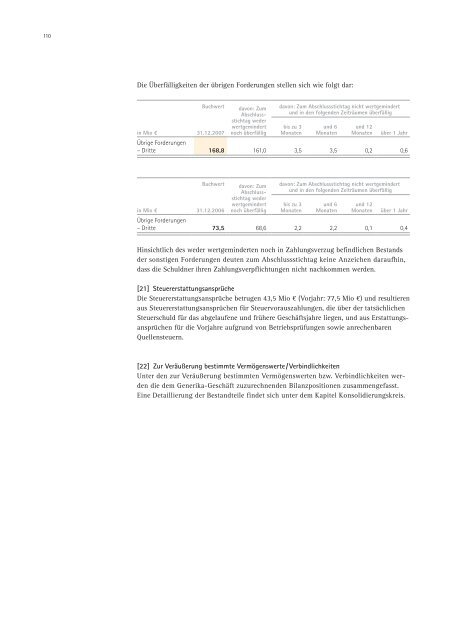

Die Überfälligkeiten der übrigen Forderungen stellen sich wie folgt dar:<br />

Buchwert davon: Zum<br />

Abschlussstichtag<br />

weder<br />

wertgemindert<br />

in Mio ¤ 31.12.<strong>2007</strong> noch überfällig<br />

davon: Zum Abschlussstichtag nicht wertgemindert<br />

und in den folgenden Zeiträumen überfällig<br />

bis zu 3<br />

Monaten<br />

und 6<br />

Monaten<br />

und 12<br />

Monaten über 1 Jahr<br />

Übrige Forderungen<br />

– Dritte 168,8 161,0 3,5 3,5 0,2 0,6<br />

Buchwert davon: Zum<br />

Abschlussstichtag<br />

weder<br />

wertgemindert<br />

in Mio ¤ 31.12.2006 noch überfällig<br />

davon: Zum Abschlussstichtag nicht wertgemindert<br />

und in den folgenden Zeiträumen überfällig<br />

bis zu 3<br />

Monaten<br />

und 6<br />

Monaten<br />

und 12<br />

Monaten über 1 Jahr<br />

Übrige Forderungen<br />

– Dritte 73,5 68,6 2,2 2,2 0,1 0,4<br />

Hinsichtlich des weder wertgeminderten noch in Zahlungsverzug befindlichen Bestands<br />

der sonstigen Forderungen deuten zum Abschlussstichtag keine Anzeichen daraufhin,<br />

dass die Schuldner ihren Zahlungsverpflichtungen nicht nachkommen werden.<br />

[21] Steuererstattungsansprüche<br />

Die Steuererstattungsansprüche betrugen 43,5 Mio ¤ (Vorjahr: 77,5 Mio ¤) und resul tieren<br />

aus Steuererstattungsansprüchen für Steuervorauszahlungen, die über der tatsächlichen<br />

Steuer schuld für das abgelaufene und frühere Geschäftsjahre liegen, und aus Erstattungsansprüchen<br />

für die Vorjahre aufgrund von Betriebsprüfungen sowie anrechen baren<br />

Quellen steuern.<br />

[22] zur Veräußerung bestimmte Vermögenswerte / Verbindlichkeiten<br />

Unter den zur Veräußerung bestimmten Vermögenswerten bzw. Verbindlichkeiten werden<br />

die dem Generika-Geschäft zuzurechnenden Bilanzpositionen zusammengefasst.<br />

Eine Detaillierung der Bestandteile findet sich unter dem Kapitel Konsolidierungskreis.