Merck Geschäftsbericht 2007 - Merck Schweiz

Merck Geschäftsbericht 2007 - Merck Schweiz

Merck Geschäftsbericht 2007 - Merck Schweiz

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

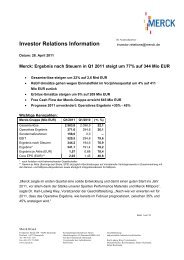

KonzErnAbSchlUSS<br />

Anhang | Bilanzierungs- und Bewertungsgrundsätze<br />

Forschungs- und Entwicklungskosten<br />

Die Aufteilung der Forschungs- und Entwicklungskosten nach Sparten und die regionalen<br />

Schwerpunkte können dem Segmentbericht entnommen werden. Diese Position<br />

enthält neben den Kosten der Forschungsabteilungen und der Verfahrensentwicklung<br />

auch Fremdleistungen sowie die Kosten für klinische Prüfungen. Forschungs- und Entwicklungskosten<br />

wurden vollständig als Periodenaufwand gebucht. Die Aktivierung von<br />

Entwicklungskosten des Unternehmensbereichs Pharma ist nicht möglich, da wegen der<br />

hohen Risiken bis zur Markteinführung pharmazeutischer Produkte die Voraussetzungen<br />

von IAS 38 nicht vollständig erfüllt sind. Die nach der Zulassung durch die zuständigen<br />

Behörden anfallenden Kosten sind unwesentlich. Auch im Unter nehmensbereich Chemie<br />

liegen aktivierungspflichtige Entwicklungskosten wegen der bestehenden Risiken bis zur<br />

Markteinführung nicht vor. Zusätzlich zu der eigenen Forschung und Entwicklung ist<br />

<strong>Merck</strong> auch Partner von Kollaborationen mit dem Ziel, vermarktungsfähige Produkte<br />

zu entwickeln. Typisch für diese Kollaborationen ist die Vereinbarung von Zahlungen bei<br />

Erreichen bestimmter Meilensteine. Mit Blick hierauf bedarf es der Beurteilung, ob diese<br />

Einstands- oder Meilenstein-Zahlungen einen laufenden Forschungs- und Entwicklungsaufwand<br />

darstellen oder ob durch die Zahlung ein aktivierungspflichtiges Recht erworben<br />

wird. Mit den Forschungs- und Entwicklungskosten sind Erstattungen für Forschung und<br />

Entwicklung verrechnet.<br />

zahlungsmittel und zahlungsmitteläquivalente<br />

Die Zahlungsmittel und Zahlungsmitteläquivalente beinhalten Barmittel und Geldanlagen<br />

mit einer Fälligkeit von in der Regel bis zu 90 Tagen ab Erwerbszeitpunkt.<br />

Forderungen und sonstige Vermögenswerte<br />

Forderungen und sonstige Vermögenswerte sind zu fortgeführten Anschaffungs kosten<br />

bilanziert. Ausfallrisiken sind, soweit nicht durch Versicherungen abgedeckt, durch Wertberichtigungen<br />

berücksichtigt. Unverzinsliche bzw. niedrig verzinsliche langfristige<br />

Forderungen werden mit ihrem Barwert bilanziert. Vermögenswerte aus der Bewertung<br />

von Derivaten sind zum Marktwert bewertet (vgl. auch die Ausführungen zu Kapitel<br />

Finanz instrumente).<br />

Vorräte<br />

Vorräte sind zu Anschaffungs- bzw. Herstellungskosten bei Anwendung der Durchschnittsmethode<br />

angesetzt. Die Herstellungskosten beinhalten gemäß IAS 2 neben<br />

den direkt zurechenbaren Einzelkosten auch dem Produktionsprozess zuzurechnende<br />

Gemeinkosten einschließlich angemessener Abschreibungen auf Fertigungsanlagen, die<br />

auf Basis einer Normalauslastung der Produktionsanlagen ermittelt werden. Finanzierungskosten<br />

werden nicht berücksichtigt.<br />

Wertberichtigungen auf Vorräte werden vorgenommen, wenn der realisierbare Nettoveräußerungswert<br />

unter den bilanzierten Anschaffungs- oder Herstellungskosten liegt.<br />

95