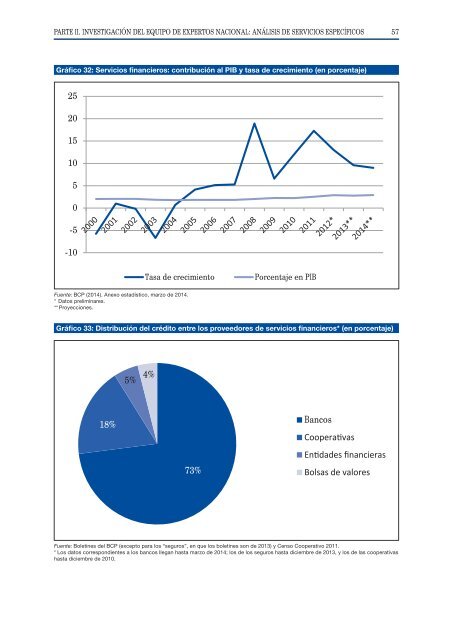

PARTE II. INVESTIGACIÓN DEL EQUIPO DE EXPERTOS NACIONAL: ANÁLISIS DE SERVICIOS ESPECÍFICOS 57 Gráfico 32: Servicios financieros: contribución al PIB y tasa de crecimiento (en porcentaje) 25 20 15 10 5 0 -5 -10 Tasa de crecimiento Porcentaje en PIB Fuente: BCP (2014). Anexo estadístico, marzo de 2014. * Datos preliminares. ** Proyecciones. Gráfico 33: Distribución del crédito entre los proveedores de servicios financieros* (en porcentaje) 5% 4% Bancos 18% 73% Fuente: Boletines del BCP (excepto para los “seguros”, en que los boletines son de 2013) y Censo Cooperativo 2011. * Los datos correspondientes a los bancos llegan hasta marzo de 2014; los de los seguros hasta diciembre de 2013, y los de las cooperativas hasta diciembre de 2010.

58 ANÁLISIS DE LA POLÍTICA DE SERVICIOS DEL <strong>PARAGUAY</strong> Cuadro 14: Entidades financieras en el Paraguay, por categoría, activos y porcentaje (en el mercado financiero oficial del Paraguay) Bancos Entidades financieras Descripción Número Activos (en miles de guaraníes) Activos (en miles de millones de dólares) Porcentaje Filiales extranjeras directas 3 3 791 935 862 3,7 Propiedad mayoritaria extranjera 4 30 384 081 6 905 29,7 Propiedad mayoritaria local 8 41 709 047 9 479 40,8 Estado 1 4 668 249 1 061 4,6 Entidades financieras Comercial 11 4 002 966 910 3,9 Fondo Ganadero 1 106 833 24 0,1 Almacenes generales Depósito 4 199 329 45 0,2 Casas de cambio Comercial 32 391 625 89 0,4 Compañías de seguros Capital local 32 Capital extranjero 3 Ahorros y créditos tipo A 26 1 742 953 396 1,7 Producción tipo A 20 Cooperativas 15 168 561 3 447 14,8 Otro tipo A 3 Ahorros y créditos tipos B y C 567 Total 102 165 579 23 219 100,0 Fuente: Boletines del BCP 2014 (excepto en el caso de “seguros”, en que los boletines corresponden a 2013) y Censo de Cooperativas 2011. Bancos En el Paraguay, la mayoría de los bancos se basan en el capital local (58%). Los proveedores de servicios extranjeros tienen una presencia importante (42%). Algunos de ellos proceden de países vecinos y otros de países ajenos a la región; entre ellos figuran el Banco de la Nación Argentina, Banco do Brasil, Citibank, Itaú, Sudameris, BBVA y GNB. Cuatro bancos controlan el 62% de los activos bancarios. Dos de ellos son locales (el Regional y el Continental), con el 34% de los activos, y dos son extranjeros (el Itaú y el BBVA), con el 28%. El Paraguay es uno de los mercados más rentables de la región, tanto para los bancos nacionales como para los extranjeros, y ofrece una tasa de rendimiento sobre los activos del 2,7% y una tasa de rendimiento de las acciones del 28% (2011) 62 . Entre 2004 y 2014, los créditos otorgados por los bancos aumentaron un 800%, manteniendo un bajo nivel de la proporción de préstamos no productivos, que en marzo de 2014 era equivalente al 2,2%. Este crecimiento fue posible debido a una entrada de capital local, pero también, en los últimos años, se debió a la entrada de capital extranjero y a la experiencia. Según las entrevistas realizadas, el sector privado considera que la presencia de los bancos extranjeros en el Paraguay ha aportado capitalización, tecnología, buenas prácticas empresariales y normas estrictas (por ejemplo, GAP y AIFS de los Estados Unidos), haciendo posible que los clientes utilicen el sistema bancario mundial y generen oportunidades de negocio más allá del mercado interno. El principal beneficiario del crédito otorgado por el sistema bancario es el sector agrícola. Como muestra el gráfico 34, a este sector corresponde el 24% del total del crédito, seguido por el consumo (16%), el comercio al por mayor (14%) y la cría de ganado (11%). El crédito concedido 62 BCP (2013). Informe de Estabilidad Financiera. Junio de 2013.