PARAGUAY

Z9x93

Z9x93

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

PARTE II. INVESTIGACIÓN DEL EQUIPO DE EXPERTOS NACIONAL: ANÁLISIS DE SERVICIOS ESPECÍFICOS<br />

63<br />

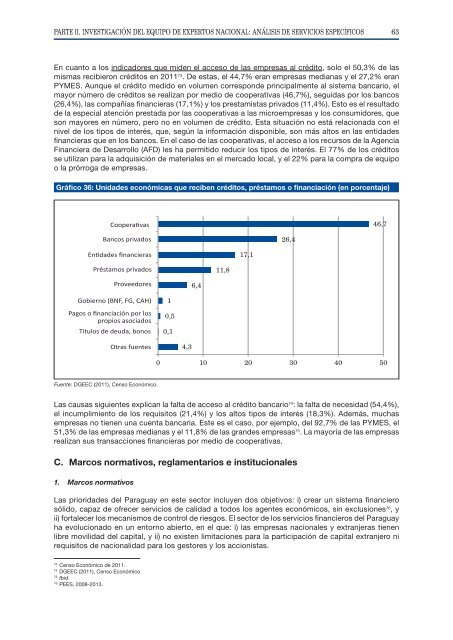

En cuanto a los indicadores que miden el acceso de las empresas al crédito, solo el 50,3% de las<br />

mismas recibieron créditos en 2011 73 . De estas, el 44,7% eran empresas medianas y el 27,2% eran<br />

PYMES. Aunque el crédito medido en volumen corresponde principalmente al sistema bancario, el<br />

mayor número de créditos se realizan por medio de cooperativas (46,7%), seguidas por los bancos<br />

(26,4%), las compañías financieras (17,1%) y los prestamistas privados (11,4%). Esto es el resultado<br />

de la especial atención prestada por las cooperativas a las microempresas y los consumidores, que<br />

son mayores en número, pero no en volumen de crédito. Esta situación no está relacionada con el<br />

nivel de los tipos de interés, que, según la información disponible, son más altos en las entidades<br />

financieras que en los bancos. En el caso de las cooperativas, el acceso a los recursos de la Agencia<br />

Financiera de Desarrollo (AFD) les ha permitido reducir los tipos de interés. El 77% de los créditos<br />

se utilizan para la adquisición de materiales en el mercado local, y el 22% para la compra de equipo<br />

o la prórroga de empresas.<br />

Gráfico 36: Unidades económicas que reciben créditos, préstamos o financiación (en porcentaje)<br />

<br />

46,7<br />

<br />

26,4<br />

<br />

17,1<br />

<br />

11,8<br />

<br />

6,4<br />

<br />

<br />

<br />

<br />

1<br />

0,5<br />

0,1<br />

<br />

4,3<br />

0 10 20 30 40 50<br />

Fuente: DGEEC (2011), Censo Económico.<br />

Las causas siguientes explican la falta de acceso al crédito bancario 74 : la falta de necesidad (54,4%),<br />

el incumplimiento de los requisitos (21,4%) y los altos tipos de interés (18,3%). Además, muchas<br />

empresas no tienen una cuenta bancaria. Este es el caso, por ejemplo, del 92,7% de las PYMES, el<br />

51,3% de las empresas medianas y el 11,8% de las grandes empresas 75 . La mayoría de las empresas<br />

realizan sus transacciones financieras por medio de cooperativas.<br />

C. Marcos normativos, reglamentarios e institucionales<br />

1. Marcos normativos<br />

Las prioridades del Paraguay en este sector incluyen dos objetivos: i) crear un sistema financiero<br />

sólido, capaz de ofrecer servicios de calidad a todos los agentes económicos, sin exclusiones 76 , y<br />

ii) fortalecer los mecanismos de control de riesgos. El sector de los servicios financieros del Paraguay<br />

ha evolucionado en un entorno abierto, en el que: i) las empresas nacionales y extranjeras tienen<br />

libre movilidad del capital, y ii) no existen limitaciones para la participación de capital extranjero ni<br />

requisitos de nacionalidad para los gestores y los accionistas.<br />

73<br />

Censo Económico de 2011.<br />

74<br />

DGEEC (2011), Censo Económico.<br />

75<br />

Ibid.<br />

76<br />

PEES, 2008-2013.