PARAGUAY

Z9x93

Z9x93

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

PARTE II. INVESTIGACIÓN DEL EQUIPO DE EXPERTOS NACIONAL: ANÁLISIS DE SERVICIOS ESPECÍFICOS<br />

69<br />

lo cual la mejora de la supervisión y el control son cuestiones prioritarias para el desarrollo en el<br />

Paraguay. Las deficiencias de la supervisión derivan de: i) cuestiones de gobernanza (esto es, que<br />

las autoridades son elegidas por medio de un proceso interno en el que los candidatos emergen<br />

de la propia dirección de las cooperativas, lo que sugiere un sistema de autorregulación), y ii) el<br />

gran número de cooperativas que deben ser supervisadas.<br />

• Algunas de las instituciones existentes tienen que ser reforzadas. Esto sucede, por ejemplo, en el<br />

caso del CAH, que necesita mejorar su equipo de profesionales técnicos, y también en el caso del<br />

Fondo Ganadero, que debe fortalecer sus recursos humanos.<br />

• Algunos organismos reguladores actualmente no existen. No hay ningún organismo regulador<br />

para la supervisión de los fondos de jubilaciones y pensiones.<br />

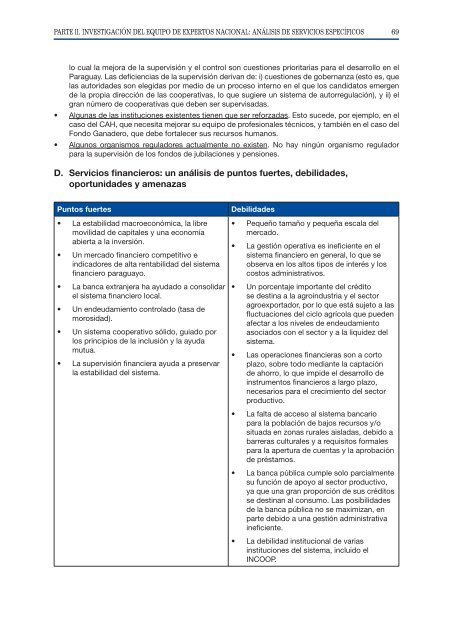

D. Servicios financieros: un análisis de puntos fuertes, debilidades,<br />

oportunidades y amenazas<br />

Puntos fuertes<br />

• La estabilidad macroeconómica, la libre<br />

movilidad de capitales y una economía<br />

abierta a la inversión.<br />

• Un mercado financiero competitivo e<br />

indicadores de alta rentabilidad del sistema<br />

financiero paraguayo.<br />

• La banca extranjera ha ayudado a consolidar<br />

el sistema financiero local.<br />

• Un endeudamiento controlado (tasa de<br />

morosidad).<br />

• Un sistema cooperativo sólido, guiado por<br />

los principios de la inclusión y la ayuda<br />

mutua.<br />

• La supervisión financiera ayuda a preservar<br />

la estabilidad del sistema.<br />

Debilidades<br />

• Pequeño tamaño y pequeña escala del<br />

mercado.<br />

• La gestión operativa es ineficiente en el<br />

sistema financiero en general, lo que se<br />

observa en los altos tipos de interés y los<br />

costos administrativos.<br />

• Un porcentaje importante del crédito<br />

se destina a la agroindustria y el sector<br />

agroexportador, por lo que está sujeto a las<br />

fluctuaciones del ciclo agrícola que pueden<br />

afectar a los niveles de endeudamiento<br />

asociados con el sector y a la liquidez del<br />

sistema.<br />

• Las operaciones financieras son a corto<br />

plazo, sobre todo mediante la captación<br />

de ahorro, lo que impide el desarrollo de<br />

instrumentos financieros a largo plazo,<br />

necesarios para el crecimiento del sector<br />

productivo.<br />

• La falta de acceso al sistema bancario<br />

para la población de bajos recursos y/o<br />

situada en zonas rurales aisladas, debido a<br />

barreras culturales y a requisitos formales<br />

para la apertura de cuentas y la aprobación<br />

de préstamos.<br />

• La banca pública cumple solo parcialmente<br />

su función de apoyo al sector productivo,<br />

ya que una gran proporción de sus créditos<br />

se destinan al consumo. Las posibilidades<br />

de la banca pública no se maximizan, en<br />

parte debido a una gestión administrativa<br />

ineficiente.<br />

• La debilidad institucional de varias<br />

instituciones del sistema, incluido el<br />

INCOOP.