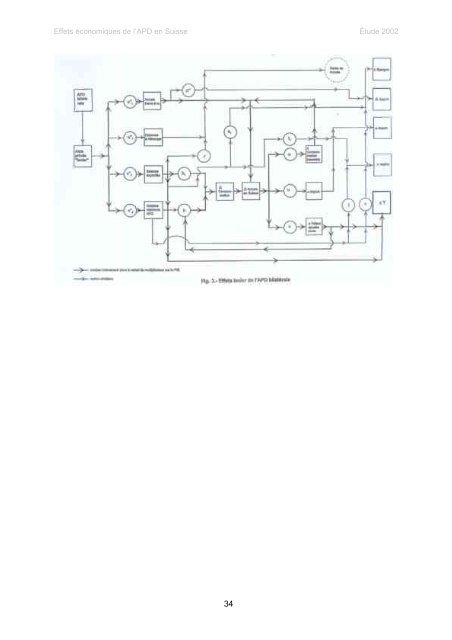

Effets économiques <strong>de</strong> l’APD <strong>en</strong> Suisse Étu<strong>de</strong> 2002 34

Effets économiques <strong>de</strong> l’APD <strong>en</strong> Suisse Étu<strong>de</strong> 2002 Annexe B L’impact <strong>de</strong> l’APD bilatérale sur <strong>les</strong> exportations suisses : une étu<strong>de</strong> empirique 1. Introduction Dans l’étu<strong>de</strong> <strong>de</strong> 1998, nous avons analysé <strong>les</strong> <strong>effets</strong> <strong>de</strong> l’APD bilatérale suisse sur <strong>les</strong> exportations suisses <strong>en</strong> suivant le modèle structurel <strong>de</strong> Vogler-Ludwig et al. (1999) adapté <strong>au</strong>x données suisses. Ce modèle consiste à régresser <strong>les</strong> exportations alleman<strong>de</strong>s <strong>au</strong>x pays bénéficiaires <strong>de</strong> l’ai<strong>de</strong> sur l’APD bilatérale adressée à ces mêmes pays, l’APD bilatérale du reste du mon<strong>de</strong> et le PNB <strong>de</strong> ces pays. Pour plus d’informations, le lecteur peut se référer à l’étu<strong>de</strong> <strong>de</strong> 1998. 7 La prés<strong>en</strong>te étu<strong>de</strong> propose d’appliquer une nouvelle méthodologique économétrique à une base <strong>de</strong> données plus riche afin d’analyser l’effet <strong>de</strong> l’APD bilatérale sur <strong>les</strong> exportations suisses à court terme et à long terme. Elle s’écarte <strong>de</strong> l’étu<strong>de</strong> précé<strong>de</strong>nte principalem<strong>en</strong>t à <strong>de</strong>ux égards : - Elle utilise la technique dite <strong>de</strong> la cointégration dans le but d’analyser <strong>les</strong> <strong>effets</strong> <strong>de</strong> l’APD sur <strong>les</strong> exportations suisses <strong>en</strong> distinguant <strong>en</strong>tre le court terme et le long terme, tout <strong>en</strong> traitant le problème <strong>de</strong> la non stationnarité <strong>de</strong>s variab<strong>les</strong>. Cette méthodologie permet <strong>de</strong> vérifier que la relation <strong>en</strong>tre <strong>les</strong> différ<strong>en</strong>tes variab<strong>les</strong> n’est pas purem<strong>en</strong>t fallacieuse. La précé<strong>de</strong>nte étu<strong>de</strong> se basait sur <strong>de</strong> simp<strong>les</strong> régressions <strong>en</strong> opérant une différ<strong>en</strong>ciation <strong>de</strong> premier ordre <strong>de</strong>s variab<strong>les</strong> pour <strong>les</strong> r<strong>en</strong>dre stationnaires, ce qui ne permettait guère <strong>de</strong> mettre <strong>en</strong> évi<strong>de</strong>nce la dynamique <strong>de</strong> long terme <strong>de</strong> la relation <strong>en</strong>tre <strong>les</strong> différ<strong>en</strong>tes variab<strong>les</strong> du modèle. - La base <strong>de</strong> données a été ét<strong>en</strong>due à 25 pays (ayant <strong>de</strong>s données continues sur toute la pério<strong>de</strong>) 8 pris séparém<strong>en</strong>t sur une pério<strong>de</strong> d’observation élargie à 1966-2002. Dans ce qui suit, nous prés<strong>en</strong>tons d’abord la technique et le modèle à estimer. Ensuite, nous passerons <strong>en</strong> revue <strong>les</strong> données et leurs sources. La prés<strong>en</strong>tation et l’interprétation <strong>de</strong>s résultats feront l’objet <strong>de</strong> la quatrième section. Une conclusion vi<strong>en</strong>dra clore cette annexe. 2. Estimation par la technique <strong>de</strong> la cointégration L’analyse effectuée lors <strong>de</strong> la précé<strong>de</strong>nte étu<strong>de</strong> n’a pas cherché à faire la lumière sur la relation <strong>de</strong> long terme qui peut exister <strong>en</strong>tre <strong>les</strong> variab<strong>les</strong> <strong>en</strong> prés<strong>en</strong>ce. Dans cette étu<strong>de</strong>, nous essayons <strong>de</strong> remédier à ce problème par l’utilisation <strong>de</strong> la technique <strong>de</strong> la cointégration. Cette <strong>de</strong>rnière permet d’étudier <strong>de</strong>s séries non stationnaires mais dont une combinaison linéaire est stationnaire. Elle permet ainsi <strong>de</strong> spécifier <strong>de</strong>s relations stab<strong>les</strong> à long terme tout <strong>en</strong> analysant conjointem<strong>en</strong>t la dynamique à court terme <strong>de</strong>s variab<strong>les</strong> considérées. 9 7 Forster et Pult (2000). 8 Les pays sélectionnés sont : l’Algérie, la Bolivie, le Brésil, le Cameroun, la Colombie, le Congo, la Côte d’Ivoire, l’Égypte, l’Équateur, le Ghana, Haïti, l’In<strong>de</strong>, l’Indonésie, le K<strong>en</strong>ya, Madagascar, le Mali, le Népal, le Niger, le Pakistan, le Pérou, le Rwanda, le Tchad, la Tunisie, la Turquie et la Zambie. 9 Lardic et Mignon (2002). 35