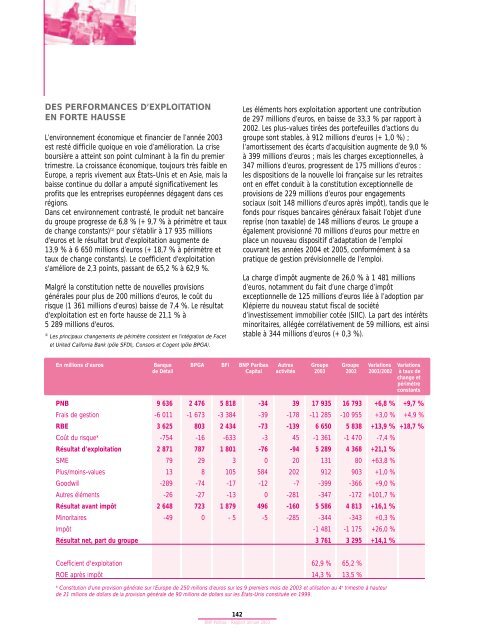

DES PERFORMANCES D’EXPLOITATIONEN FORTE HAUSSEL’environnement économique et financier de l’année 2003est resté difficile quoique en voie d’amélioration. La criseboursière a atteint son point culminant à la fin du premiertrimestre. La croissance économique, toujours très faible enEurope, a repris vivement aux États-Unis et en Asie, mais labaisse continue du dollar a amputé significativement lesprofits que les entreprises européennes dégagent dans cesrégions.Dans cet environnement contrasté, le produit net bancairedu groupe progresse de 6,8 % (+ 9,7 % à périmètre et tauxde change constants) (1) pour s'établir à 17 935 millionsd'euros et le résultat brut d'exploitation augmente de13,9 % à 6 650 millions d’euros (+ 18,7 % à périmètre ettaux de change constants). Le coefficient d'exploitations'améliore de 2,3 points, passant de 65,2 % à 62,9 %.Malgré la constitution nette de nouvelles provisionsgénérales pour plus de 200 millions d’euros, le coût durisque (1 361 millions d’euros) baisse de 7,4 %. Le résultatd'exploitation est en forte hausse de 21,1 % à5 289 millions d'euros.(1)Les principaux changements de périmètre consistent en l’intégration de Facetet United California Bank (pöle SFDI), Consors et Cogent (pöle BPGA).Les éléments hors exploitation apportent une contributionde 297 millions d’euros, en baisse de 33,3 % par rapport à2002. Les plus-values tirées des portefeuilles d'actions dugroupe sont stables, à 912 millions d’euros (+ 1,0 %) ;l’amortissement des écarts d’acquisition augmente de 9,0 %à 399 millions d’euros ; mais les charges exceptionnelles, à347 millions d’euros, progressent de 175 millions d’euros :les dispositions de la nouvelle loi française sur les retraitesont en effet conduit à la constitution exceptionnelle deprovisions de 229 millions d’euros pour engagementssociaux (soit 148 millions d’euros après impôt), tandis que lefonds pour risques bancaires généraux faisait l’objet d’unereprise (non taxable) de 148 millions d’euros. Le groupe aégalement provisionné 70 millions d’euros pour mettre enplace un nouveau dispositif d’adaptation de l’emploicouvrant les années 2004 et 2005, conformément à sapratique de gestion prévisionnelle de l’emploi.La charge d’impôt augmente de 26,0 % à 1 481 millionsd’euros, notamment du fait d’une charge d’impôtexceptionnelle de 125 millions d’euros liée à l’adoption parKlépierre du nouveau statut fiscal de sociétéd’investissement immobilier cotée (SIIC). La part des intérêtsminoritaires, allégée corrélativement de 59 millions, est ainsistable à 344 millions d’euros (+ 0,3 %).En millions d'euros Banque BPGA BFI <strong>BNP</strong> <strong>Paribas</strong> Autres Groupe Groupe Variations Variationsde Détail Capital activités 2003 2002 2003/2002 à taux dechange etpérimètreconstantsPNB 9 636 2 476 5 818 -34 39 17 935 16 793 +6,8 % +9,7 %Frais de gestion -6 011 -1 673 -3 384 -39 -178 -11 285 -10 955 +3,0 % +4,9 %RBE 3 625 803 2 434 -73 -139 6 650 5 838 +13,9 % +18,7 %Coût du risque* -754 -16 -633 -3 45 -1 361 -1 470 -7,4 %Résultat d'exploitation 2 871 787 1 801 -76 -94 5 289 4 368 +21,1 %SME 79 29 3 0 20 131 80 +63,8 %Plus/moins-values 13 8 105 584 202 912 903 +1,0 %Goodwill -289 -74 -17 -12 -7 -399 -366 +9,0 %Autres éléments -26 -27 -13 0 -281 -347 -172 +101,7 %Résultat avant impôt 2 648 723 1 879 496 -160 5 586 4 813 +16,1 %Minoritaires -49 0 - 5 -5 -285 -344 -343 +0,3 %Impôt -1 481 -1 175 +26,0 %Résultat net, part du groupe 3 761 3 295 +14,1 %Coefficient d'exploitation 62,9 % 65,2 %ROE après impôt 14,3 % 13,5 %* Constitution d’une provision générale sur l’Europe de 250 millions d’euros sur les 9 premiers mois de 2003 et utilisation au 4 e trimestre à hauteurde 21 millions de dollars de la provision générale de 90 millions de dollars sur les États-Unis constituée en 1999.142<strong>BNP</strong> <strong>Paribas</strong> - Rapport <strong>annuel</strong> 2003

Le résultat net, part du groupe, à 3 761 millions d’euros, esten hausse de 14,1 % et assure une rentabilité des capitauxpropres de 14,3 % après impôt.L’engagement constant de <strong>BNP</strong> <strong>Paribas</strong> pour ledéveloppement durable a été plus largement reconnu en2003. C’est ainsi que sa notation “socialement responsable”a été améliorée par les principales agences extra-financières.SAM, qui sélectionne les participants aux indices DJ SI Worldet DJ SI Stoxx, a par exemple classé <strong>BNP</strong> <strong>Paribas</strong> cinquièmeau palmarès mondial des banques (huitième en 2002). <strong>BNP</strong><strong>Paribas</strong> a adhéré au Pacte Mondial proposé par le SecrétaireGénéral des Nations-Unies.RÉSULTATS PARPÔLE D’ACTIVITÉChacun des grands domaines d'activité a contribué à laperformance du groupe.1. - Banque de DétailEn millions d'euros 2003 2002 Variation Variations à2003/2002 taux de changeet périmètreconstantsPNB 9 636 9 466 +1,8 % +3,1 %Frais de gestion -6 011 -6 036 -0,4 % +1,6 %RBE 3 625 3 430 +5,7 % +5,6 %Coût du risque -754 -720 +4,7 %Résultat d'exploitation 2 871 2 710 +5,9 %Amortissementdu goodwill -289 -270 +7,0 %Autres élémentshors exploitation 66 51 +29,4 %Résultat avant impôt 2 648 2 491 +6,3 %Coefficient d'exploitation 62,4 % 63,8 % -1,4 ptFonds propres alloués(Md€) 9,4 9,6 -2,4 %ROE avant impôt 28 % 26 %En 2003, les activités de Banque de Détail ont poursuivi leurdéveloppement et encore amélioré leur rentabilité.Le résultat brut d’exploitation progresse de 5,7 %,à 3 625 millions d’euros. Le résultat avant impôt,à 2 648 millions d’euros, augmente de 6,3 %. La rentabilitédes capitaux propres alloués avant impôt atteint 28 %(+ 2 points).BANQUE DE DÉTAIL EN FRANCE (BDDF)En millions d'euros 2003 2002 Variation2003/2002PNB 4 884 4 740 +3,0 %dont Commissions 2 053 2 000 +2,7 %dont Marge d'intérêt 2 831 2 740 +3,3 %Frais de gestion -3 355 -3 272 +2,5 %RBE 1 529 1 468 +4,2 %Coût du risque -225 -198 +13,6 %Résultat d'exploitation 1 304 1 270 +2,7 %Éléments hors exploitation -2 0 NSRésultat avant impôt 1 302 1 270 +2,5 %Résultat attribuableà BPGA -62 -63 -1,6 %Résultat avant impôtde BDDF 1 240 1 207 +2,7 %Coefficient d'exploitation 68,7 % 69,0 % -0,3 ptFonds propres alloués(Md€) 4,5 4,7 -4,4 %ROE avant impôt 27 % 25 %Incluant 100 % de la Banque Privée France pour les lignes PNB à résultat avantimpôt.Le produit net bancaire du réseau France (1) s'établit à4 884 millions d'euros, en hausse de 3,0 %. La marged'intérêt progresse de 3,3 %, sous l’effet combiné d’unélargissement de la marge globale d’intermédiation(de 3,54 % à 3,74 % entre 2002 et 2003), d’un légertassement des encours de crédit (- 1,7 %) et d’une croissancedes dépôts (+ 3,5 %), tirée par les comptes d’épargne(+ 15,6 %). Le montant des commissions augmente de 2,7 %,les recettes moindres sur les transactions sur titres ayant étéplus que compensées par le développement des autresservices (moyens de paiement, services bancaires...).La dynamique commerciale en direction de la clientèle departiculiers s'est accélérée. En 2003, le nombre des comptesà vue de particuliers s'est accru de plus de 120 000. LaBanque Multicanal a enregistré 32 millions de contacts parInternet (+ 30 %), 20 millions d’appels au serveur vocalinteractif (+ 21 %) et 4,8 millions d’appels entrants dans lesCentres de Relations Clients (+ 52 %). Dans les agences, lenouveau poste commercial, identique à celui des centresd’appel, a permis 41 millions d’accès aux dossiers des clients.Les encours de crédit ont augmenté de 9,3 %, notammentdu fait d’une forte production de crédits hypothécaires.Les encours d’assurance-vie ont été accrus de 9,9 %au cours de l’année et ceux des OPCVM de 12,4 %.(1)Incluant 100 % de la Banque Privée France.143<strong>BNP</strong> <strong>Paribas</strong> - Rapport <strong>annuel</strong> 2003

- Page 1 and 2:

Rapportannuel2003La banque d’un m

- Page 3 and 4:

SommaireChiffres clés2-3Message du

- Page 5 and 6:

Produit net bancairedes grands doma

- Page 7 and 8:

Au cours des deux dernières année

- Page 9 and 10:

Banque de Financement& d’Investis

- Page 11 and 12:

marché auprès des fonctionnaires

- Page 13 and 14:

Banque Privée, Gestion d’Actifs,

- Page 16 and 17:

ComitéexécutifLe Conseil d’admi

- Page 18 and 19:

Unenouvelleorganisation

- Page 20:

BNP Paribas PékinAugmentation de c

- Page 23 and 24:

BNP Paribas LisbonneFixed IncomeEn

- Page 25 and 26:

BNP Paribas LisbonneEnergy,Commodit

- Page 27 and 28:

BNP Paribas Marché Saint-Honoré -

- Page 29 and 30:

Accélération de la dynamiquede co

- Page 31 and 32:

La clientèle desentrepreneurs etpr

- Page 33 and 34:

BNP Paribas GrenobleLes responsable

- Page 35 and 36:

BNP Paribas CasablancaServices Fina

- Page 37 and 38:

UCBDans une conjoncture qui est res

- Page 39 and 40:

BNP Paribas LondresLes services Arv

- Page 41 and 42:

BNP Paribas San Francisco (Bank of

- Page 43 and 44:

BNP Paribas Bamakojugées non strat

- Page 45 and 46:

Cortal ConsorsDe nouveaux placement

- Page 47 and 48:

BNP ParibasAsset ManagementDans un

- Page 49 and 50:

BNP ParibasSecurities ServicesSecur

- Page 51 and 52:

BNP Paribas Marché Saint-Honoré -

- Page 53 and 54:

ImmobilierEn 2003, le logement affi

- Page 55 and 56:

BNP Paribas LisbonneBNPParibasCapit

- Page 57 and 58:

DéveloppementdurableDans une péri

- Page 59 and 60:

• VigeoLa dernière notation du g

- Page 61 and 62: BNP Paribas etses actionnairesLe ca

- Page 63 and 64: • Au 31 décembre 2003, l’actio

- Page 65 and 66: Rentabilité totale pourl’actionn

- Page 67 and 68: Le Comité de liaison des actionnai

- Page 69 and 70: BNP Paribas, trophée d’ordes Ass

- Page 71 and 72: Développement desRessources Humain

- Page 73 and 74: Ambition for CorporateExcellence -

- Page 75 and 76: Coup de pouce auxprojets du personn

- Page 77 and 78: Le service BNP Paribas Net s’éte

- Page 79 and 80: BNP Paribas San FranciscoL’obtent

- Page 81 and 82: L’environnementLa responsabilité

- Page 83 and 84: Chaque année, 90 millionsde pages

- Page 85 and 86: CultureMécène fidèle et reconnu

- Page 87 and 88: SolidaritéSoutenir lesélans du c

- Page 89 and 90: Jacques FriedmannFonction principal

- Page 91 and 92: Extraits du Règlementintérieur du

- Page 93 and 94: Rapport du Présidentsur les condit

- Page 95 and 96: Lors de l’examen du projet d’or

- Page 97 and 98: Au titre de ses missions plus spéc

- Page 99 and 100: II - Le Contrôle InterneL’enviro

- Page 101 and 102: Les principes de contrôle interneC

- Page 103 and 104: Les effectifs mis en œuvreAu 31 d

- Page 105 and 106: Les rémunérationsRémunération d

- Page 107 and 108: La rémunération des autresmandata

- Page 109 and 110: Informations sur les options de sou

- Page 111: ACTIVITÉ ET ÉLÉMENTSCOMPTABLESAC

- Page 115 and 116: l’ouverture de 10 000 nouveaux co

- Page 117 and 118: 2. - Banque Privée, Gestion d'Acti

- Page 119 and 120: 3. - Banque de Financement et d'Inv

- Page 121 and 122: BILANACTIFGénéral. Au 31 décembr

- Page 123 and 124: Les fonds pour risques bancaires g

- Page 125 and 126: Services Financiers et Banque de D

- Page 127 and 128: Community First, dont le total de b

- Page 129 and 130: ÉVOLUTION DU CAPITALNombre d'actio

- Page 131 and 132: RATIO DE LIQUIDITÉIl mesure l'impa

- Page 133 and 134: primauté des intérêts du client

- Page 135 and 136: Le dispositif de notationLa banque

- Page 137 and 138: C’est ainsi qu’une politique g

- Page 139 and 140: LES ACTIONS MARQUANTESDE L’EXERCI

- Page 141 and 142: Répartition des engagements sains

- Page 143 and 144: • La gestion de bilanLa Direction

- Page 145 and 146: suite de visites de risques sur les

- Page 147 and 148: ÉTATS FINANCIERS CONSOLIDÉSBilan

- Page 149 and 150: P A S S I FEn millions d’euros, a

- Page 151 and 152: Tableau de financement consolidéEn

- Page 153 and 154: Note 1(suite)PRINCIPES COMPTABLES D

- Page 155 and 156: Note 1(suite)PRINCIPES COMPTABLES D

- Page 157 and 158: Note 1(suite)PRINCIPES COMPTABLES D

- Page 159 and 160: Note 1(suite)PRINCIPES COMPTABLES D

- Page 161 and 162: Note 1(suite)PRINCIPES COMPTABLES D

- Page 163 and 164:

Note 2PÉRIMÈTRE DE CONSOLIDATIONL

- Page 165 and 166:

Note 2 (suite)PÉRIMÈTRE DE CONSOL

- Page 167 and 168:

Note 2 (suite)PÉRIMÈTRE DE CONSOL

- Page 169 and 170:

Note 2 (suite)PÉRIMÈTRE DE CONSOL

- Page 171 and 172:

Note 2 (suite)PÉRIMÈTRE DE CONSOL

- Page 173 and 174:

Note 2 (suite)PÉRIMÈTRE DE CONSOL

- Page 175 and 176:

Note 2 (suite)PÉRIMÈTRE DE CONSOL

- Page 177 and 178:

Note 3OPÉRATIONS INTERBANCAIRES ET

- Page 179 and 180:

Note 5OPÉRATIONS SUR TITRES DE TRA

- Page 181 and 182:

Note 6PLACEMENTS FINANCIERS DES ENT

- Page 183 and 184:

Note 7 (suite)PARTICIPATIONS ET PAR

- Page 185 and 186:

Note 8 (suite)PROVISIONS POUR CRÉA

- Page 187 and 188:

Note 10IMMOBILISATIONS FINANCIÈRES

- Page 189 and 190:

Note 12ÉCARTS D’ACQUISITION DES

- Page 191 and 192:

Note 14COMPTES CRÉDITEURS INTERBAN

- Page 193 and 194:

Note 16EMPRUNTS OBLIGATAIRESAu 31 d

- Page 195 and 196:

Note 19PROVISIONS POUR RISQUES ET C

- Page 197 and 198:

Note 20 (suite)DETTES SUBORDONNÉES

- Page 199 and 200:

Note 22 (suite)CAPITAUX PROPRES CON

- Page 201 and 202:

Note 22 (suite)CAPITAUX PROPRES CON

- Page 203 and 204:

Note 23ENGAGEMENTS HORS BILANEn mil

- Page 205 and 206:

Note 24 (suite)OPÉRATIONS SUR INST

- Page 207 and 208:

Note 26OPÉRATIONS DE TITRISATIONLe

- Page 209 and 210:

Note 27RÉGIMES DE RETRAITE ET DE P

- Page 211 and 212:

Note 29INTÉRÊTS ET PRODUITS ET CH

- Page 213 and 214:

Note 33COMMISSIONS NETTESNetEn mill

- Page 215 and 216:

Note 35FRAIS DE PERSONNELEn million

- Page 217 and 218:

Note 36 (suite)PLANS D’OPTIONS D

- Page 219 and 220:

Note 38RÉSULTAT EXCEPTIONNELEn mil

- Page 221 and 222:

Note 40IMPÔT SUR LES BÉNÉFICESEn

- Page 223 and 224:

RAPPORT DES COMMISSAIRESAUX COMPTES

- Page 225 and 226:

RAPPORT DES COMMISSAIRESAUX COMPTES

- Page 227 and 228:

P A S S I FEn millions d’euros 20

- Page 229 and 230:

Note 1PRINCIPES COMPTABLES D’ÉVA

- Page 231 and 232:

Note 1 (suite)PRINCIPES COMPTABLES

- Page 233 and 234:

Note 1 (suite)PRINCIPES COMPTABLES

- Page 235 and 236:

Note 1 (suite)PRINCIPES COMPTABLES

- Page 237 and 238:

Note 1 (suite)PRINCIPES COMPTABLES

- Page 239 and 240:

(7)Sur la base de 450 129 494 actio

- Page 241 and 242:

Résultats Quote-part Valeur compta

- Page 243 and 244:

Résultats Résultats Quote-part Qu

- Page 245 and 246:

PRINCIPALES ACQUISITIONS ET CESSION

- Page 247 and 248:

Indicateurs de la loi NRE9. Main-d

- Page 249 and 250:

Indicateurs de la loi NRE21. Les co

- Page 251 and 252:

Indicateurs de la loi NRE27. Import

- Page 253 and 254:

Indicateurs de la loi NRE9. Traitem

- Page 255 and 256:

RENSEIGNEMENTS DE CARACTÈREGÉNÉR

- Page 257 and 258:

ATTESTATIONS SUR LE DOCUMENTDE RÉF

- Page 259 and 260:

14 de l’annexe aux comptes annuel

- Page 261 and 262:

TABLE DE CONCORDANCE AMFINFORMATION

- Page 263 and 264:

Le Conseil d'administration rappell

- Page 265 and 266:

fixée par référence à plusieurs

- Page 267 and 268:

La délégation ainsi conférée au

- Page 269 and 270:

GlossaireABSAActionADPADR (American

- Page 271 and 272:

Contrats DSKCotationCouponCouvertur

- Page 273 and 274:

IFU (Imprimé Fiscal Unique)Investi

- Page 275 and 276:

PEE (Plan d’Épargne d’Entrepri

- Page 277 and 278:

Trade CenterTSDITSRVolatilitéWarra

- Page 279:

BNP ParibasSIÈGE SOCIAL16, bouleva