Diversification sectorielleLa discipline en matière de gestion des risques sectoriels setraduit par l’absence de concentration particulière. Aucunsecteur ne ressort à plus de 5 % des engagements, àl’exception du secteur “souverain, collectivités publiques etfinances” et du “commerce de gros”, qui correspond pourune part significative aux activités de financement dunégoce des matières premières.Répartition sectorielle des engagements commerciaux (1) :Souverain, coll. publiqueset finances 16 %Services collectifs 1 %Transport 3 %Télécommunications 2 %Agro-alimentaire 3 %Assurance 3 %Automobile 2 %Autres < 1 % : 5 %BTP 2 %Chimie 3 %Commerce de gros 7 %Diversification géographiqueL’exposition de la banque est très largement centrée surl’Europe de l’Ouest, l’Amérique du Nord :1. En Europe, la majorité des engagements (61 %) estrépartie sur l’Europe de l’Ouest, dont une part trèsimportante en France (43 % du total des engagements).2. Le poids de l’Amérique du Nord s’est affaibli avec l’USD.3. Le Japon ne représente que 1 % des engagements, avecune excellente qualité de crédit.L’exposition de la banque sur les autres zones fait l’objetd’une politique rigoureuse privilégiant soit les engagementsen monnaie locale sur des emprunteurs sélectionnés, soit lesengagements liés à des opérations de commerceinternational garantis par des agences de crédit export depays développés ou adossées à des exportations de matièrespremières.Servicesaux entreprises 5 %Particulierset professionnels 28 %Mines 2 %Matériel d'équipement 2 %Distribution 2 %Énergie 3 %Équipement des ménages 1 %Technologie 2 %Immobilier 4 %Loisirs et culture 1 %Industries manufacturières 1 %Matériaux 2 %Répartition géographique des engagements commerciaux (1) :Amérique latine 3 %Japon 1 %Asie – Océanie 5 %Afrique etMoyen-Orient 3 %Autres pays européens 5 %France 43 %En dehors de l’énergie, aucune nouvelle dégradationsectorielle n’a été enregistrée en 2003.La crise de l’énergie, principalement constatée en Amériquedu Nord et au Royaume-Uni, a surtout touché certainesformes de financement de projets pour lesquels lesdébouchés n’étaient pas assurés par des contrats de longterme. Compte tenu de la faiblesse des engagements de labanque sur ce domaine particulier, le coût du risque n’en apas été affecté. Il faut également noter que larestructuration de la dette de ces entreprises aux États-Unisa amélioré la liquidité du secteur pour les deux à troisprochaines années.Les fondamentaux du secteur des télécommunications sonten amélioration ; les grands opérateurs se sont fortementdésendettés, ce qui est allé de pair avec une baissesignificative de l’exposition de la banque sur le secteurdepuis 2 ans (baisse de plus d’un quart depuis le pic mesuréen décembre 2001).Enfin, les financements aéronautiques ont démontré unebonne capacité de résistance malgré l’épidémie de SRAS dupremier semestre et les effets persistants des attentats du11 septembre 2001. La qualité et les caractéristiques desappareils financés ont permis de replacer auprès denouvelles compagnies une part appréciable des actifs dupetit nombre de sociétés qui ont fait défaut.(1) Engagements commerciaux bruts bilan et hors bilan ; données issuesdes systèmes de gestion des risques.BancWest 7 %Amérique du Nord(hors BancWest) 15 %Europe de l'Ouest 18 %Qualité du portefeuilleGrâce au dispositif de notation, pleinement opérationneldans les pôles BFI et BDDF, le portefeuille des engagementscommerciaux sur les emprunteurs de type Corporate(entreprises, administrations, banques et institutionnels) deces pôles, qui représentent les 3/4 des risques de cettenature, peut être qualifié de bonne qualité. La nette majoritéde risques sur les emprunteurs des catégories supérieures estle reflet de la forte présence de la banque chez les grandesentreprises multinationales et les institutions financières.Une part importante des engagements sur des emprunteursdes catégories inférieures est associée à des structures definancements permettant une récupération élevée en cas dedéfaut de la contrepartie (financements exports bénéficiantde garanties de la part des agences internationalesd’assurance-crédit, financements de projets, structurés outransactionnels).170<strong>BNP</strong> <strong>Paribas</strong> - Rapport <strong>annuel</strong> 2003

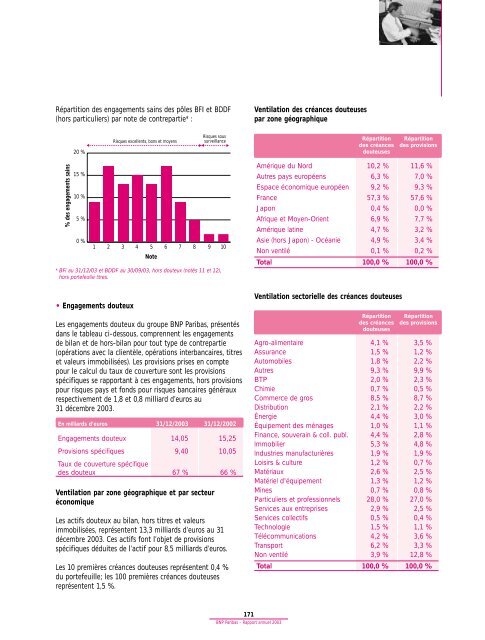

Répartition des engagements sains des pôles BFI et BDDF(hors particuliers) par note de contrepartie* :Ventilation des créances douteusespar zone géographique20 %Risques excellents, bons et moyensRisques soussurveillanceRépartition Répartitiondes créances des provisionsdouteuses% des engagements sains15 %10 %5 %0 %1 2 3 4 5Note6 7 8 9 10* BFI au 31/12/03 et BDDF au 30/09/03, hors douteux (notés 11 et 12),hors portefeuille titres.Amérique du Nord 10,2 % 11,6 %Autres pays européens 6,3 % 7,0 %Espace économique européen 9,2 % 9,3 %France 57,3 % 57,6 %Japon 0,4 % 0,0 %Afrique et Moyen-Orient 6,9 % 7,7 %Amérique latine 4,7 % 3,2 %Asie (hors Japon) - Océanie 4,9 % 3,4 %Non ventilé 0,1 % 0,2 %Total 100,0 % 100,0 %• Engagements douteuxLes engagements douteux du groupe <strong>BNP</strong> <strong>Paribas</strong>, présentésdans le tableau ci-dessous, comprennent les engagementsde bilan et de hors-bilan pour tout type de contrepartie(opérations avec la clientèle, opérations interbancaires, titreset valeurs immobilisées). Les provisions prises en comptepour le calcul du taux de couverture sont les provisionsspécifiques se rapportant à ces engagements, hors provisionspour risques pays et fonds pour risques bancaires générauxrespectivement de 1,8 et 0,8 milliard d’euros au31 décembre 2003.En milliards d’euros 31/12/2003 31/12/2002Engagements douteux 14,05 15,25Provisions spécifiques 9,40 10,05Taux de couverture spécifiquedes douteux 67 % 66 %Ventilation par zone géographique et par secteuréconomiqueLes actifs douteux au bilan, hors titres et valeursimmobilisées, représentent 13,3 milliards d’euros au 31décembre 2003. Ces actifs font l’objet de provisionsspécifiques déduites de l’actif pour 8,5 milliards d’euros.Les 10 premières créances douteuses représentent 0,4 %du portefeuille; les 100 premières créances douteusesreprésentent 1,5 %.Ventilation sectorielle des créances douteusesRépartition Répartitiondes créances des provisionsdouteusesAgro-alimentaire 4,1 % 3,5 %Assurance 1,5 % 1,2 %Automobiles 1,8 % 2,2 %Autres 9,3 % 9,9 %BTP 2,0 % 2,3 %Chimie 0,7 % 0,5 %Commerce de gros 8,5 % 8,7 %Distribution 2,1 % 2,2 %Énergie 4,4 % 3,0 %Équipement des ménages 1,0 % 1,1 %Finance, souverain & coll. publ. 4,4 % 2,8 %Immobilier 5,3 % 4,8 %Industries manufacturières 1,9 % 1,9 %Loisirs & culture 1,2 % 0,7 %Matériaux 2,6 % 2,5 %Matériel d'équipement 1,3 % 1,2 %Mines 0,7 % 0,8 %Particuliers et professionnels 28,0 % 27,0 %Services aux entreprises 2,9 % 2,5 %Services collectifs 0,5 % 0,4 %Technologie 1,5 % 1,1 %Télécommunications 4,2 % 3,6 %Transport 6,2 % 3,3 %Non ventilé 3,9 % 12,8 %Total 100,0 % 100,0 %171<strong>BNP</strong> <strong>Paribas</strong> - Rapport <strong>annuel</strong> 2003

- Page 1 and 2:

Rapportannuel2003La banque d’un m

- Page 3 and 4:

SommaireChiffres clés2-3Message du

- Page 5 and 6:

Produit net bancairedes grands doma

- Page 7 and 8:

Au cours des deux dernières année

- Page 9 and 10:

Banque de Financement& d’Investis

- Page 11 and 12:

marché auprès des fonctionnaires

- Page 13 and 14:

Banque Privée, Gestion d’Actifs,

- Page 16 and 17:

ComitéexécutifLe Conseil d’admi

- Page 18 and 19:

Unenouvelleorganisation

- Page 20:

BNP Paribas PékinAugmentation de c

- Page 23 and 24:

BNP Paribas LisbonneFixed IncomeEn

- Page 25 and 26:

BNP Paribas LisbonneEnergy,Commodit

- Page 27 and 28:

BNP Paribas Marché Saint-Honoré -

- Page 29 and 30:

Accélération de la dynamiquede co

- Page 31 and 32:

La clientèle desentrepreneurs etpr

- Page 33 and 34:

BNP Paribas GrenobleLes responsable

- Page 35 and 36:

BNP Paribas CasablancaServices Fina

- Page 37 and 38:

UCBDans une conjoncture qui est res

- Page 39 and 40:

BNP Paribas LondresLes services Arv

- Page 41 and 42:

BNP Paribas San Francisco (Bank of

- Page 43 and 44:

BNP Paribas Bamakojugées non strat

- Page 45 and 46:

Cortal ConsorsDe nouveaux placement

- Page 47 and 48:

BNP ParibasAsset ManagementDans un

- Page 49 and 50:

BNP ParibasSecurities ServicesSecur

- Page 51 and 52:

BNP Paribas Marché Saint-Honoré -

- Page 53 and 54:

ImmobilierEn 2003, le logement affi

- Page 55 and 56:

BNP Paribas LisbonneBNPParibasCapit

- Page 57 and 58:

DéveloppementdurableDans une péri

- Page 59 and 60:

• VigeoLa dernière notation du g

- Page 61 and 62:

BNP Paribas etses actionnairesLe ca

- Page 63 and 64:

• Au 31 décembre 2003, l’actio

- Page 65 and 66:

Rentabilité totale pourl’actionn

- Page 67 and 68:

Le Comité de liaison des actionnai

- Page 69 and 70:

BNP Paribas, trophée d’ordes Ass

- Page 71 and 72:

Développement desRessources Humain

- Page 73 and 74:

Ambition for CorporateExcellence -

- Page 75 and 76:

Coup de pouce auxprojets du personn

- Page 77 and 78:

Le service BNP Paribas Net s’éte

- Page 79 and 80:

BNP Paribas San FranciscoL’obtent

- Page 81 and 82:

L’environnementLa responsabilité

- Page 83 and 84:

Chaque année, 90 millionsde pages

- Page 85 and 86:

CultureMécène fidèle et reconnu

- Page 87 and 88:

SolidaritéSoutenir lesélans du c

- Page 89 and 90: Jacques FriedmannFonction principal

- Page 91 and 92: Extraits du Règlementintérieur du

- Page 93 and 94: Rapport du Présidentsur les condit

- Page 95 and 96: Lors de l’examen du projet d’or

- Page 97 and 98: Au titre de ses missions plus spéc

- Page 99 and 100: II - Le Contrôle InterneL’enviro

- Page 101 and 102: Les principes de contrôle interneC

- Page 103 and 104: Les effectifs mis en œuvreAu 31 d

- Page 105 and 106: Les rémunérationsRémunération d

- Page 107 and 108: La rémunération des autresmandata

- Page 109 and 110: Informations sur les options de sou

- Page 111 and 112: ACTIVITÉ ET ÉLÉMENTSCOMPTABLESAC

- Page 113 and 114: Le résultat net, part du groupe,

- Page 115 and 116: l’ouverture de 10 000 nouveaux co

- Page 117 and 118: 2. - Banque Privée, Gestion d'Acti

- Page 119 and 120: 3. - Banque de Financement et d'Inv

- Page 121 and 122: BILANACTIFGénéral. Au 31 décembr

- Page 123 and 124: Les fonds pour risques bancaires g

- Page 125 and 126: Services Financiers et Banque de D

- Page 127 and 128: Community First, dont le total de b

- Page 129 and 130: ÉVOLUTION DU CAPITALNombre d'actio

- Page 131 and 132: RATIO DE LIQUIDITÉIl mesure l'impa

- Page 133 and 134: primauté des intérêts du client

- Page 135 and 136: Le dispositif de notationLa banque

- Page 137 and 138: C’est ainsi qu’une politique g

- Page 139: LES ACTIONS MARQUANTESDE L’EXERCI

- Page 143 and 144: • La gestion de bilanLa Direction

- Page 145 and 146: suite de visites de risques sur les

- Page 147 and 148: ÉTATS FINANCIERS CONSOLIDÉSBilan

- Page 149 and 150: P A S S I FEn millions d’euros, a

- Page 151 and 152: Tableau de financement consolidéEn

- Page 153 and 154: Note 1(suite)PRINCIPES COMPTABLES D

- Page 155 and 156: Note 1(suite)PRINCIPES COMPTABLES D

- Page 157 and 158: Note 1(suite)PRINCIPES COMPTABLES D

- Page 159 and 160: Note 1(suite)PRINCIPES COMPTABLES D

- Page 161 and 162: Note 1(suite)PRINCIPES COMPTABLES D

- Page 163 and 164: Note 2PÉRIMÈTRE DE CONSOLIDATIONL

- Page 165 and 166: Note 2 (suite)PÉRIMÈTRE DE CONSOL

- Page 167 and 168: Note 2 (suite)PÉRIMÈTRE DE CONSOL

- Page 169 and 170: Note 2 (suite)PÉRIMÈTRE DE CONSOL

- Page 171 and 172: Note 2 (suite)PÉRIMÈTRE DE CONSOL

- Page 173 and 174: Note 2 (suite)PÉRIMÈTRE DE CONSOL

- Page 175 and 176: Note 2 (suite)PÉRIMÈTRE DE CONSOL

- Page 177 and 178: Note 3OPÉRATIONS INTERBANCAIRES ET

- Page 179 and 180: Note 5OPÉRATIONS SUR TITRES DE TRA

- Page 181 and 182: Note 6PLACEMENTS FINANCIERS DES ENT

- Page 183 and 184: Note 7 (suite)PARTICIPATIONS ET PAR

- Page 185 and 186: Note 8 (suite)PROVISIONS POUR CRÉA

- Page 187 and 188: Note 10IMMOBILISATIONS FINANCIÈRES

- Page 189 and 190: Note 12ÉCARTS D’ACQUISITION DES

- Page 191 and 192:

Note 14COMPTES CRÉDITEURS INTERBAN

- Page 193 and 194:

Note 16EMPRUNTS OBLIGATAIRESAu 31 d

- Page 195 and 196:

Note 19PROVISIONS POUR RISQUES ET C

- Page 197 and 198:

Note 20 (suite)DETTES SUBORDONNÉES

- Page 199 and 200:

Note 22 (suite)CAPITAUX PROPRES CON

- Page 201 and 202:

Note 22 (suite)CAPITAUX PROPRES CON

- Page 203 and 204:

Note 23ENGAGEMENTS HORS BILANEn mil

- Page 205 and 206:

Note 24 (suite)OPÉRATIONS SUR INST

- Page 207 and 208:

Note 26OPÉRATIONS DE TITRISATIONLe

- Page 209 and 210:

Note 27RÉGIMES DE RETRAITE ET DE P

- Page 211 and 212:

Note 29INTÉRÊTS ET PRODUITS ET CH

- Page 213 and 214:

Note 33COMMISSIONS NETTESNetEn mill

- Page 215 and 216:

Note 35FRAIS DE PERSONNELEn million

- Page 217 and 218:

Note 36 (suite)PLANS D’OPTIONS D

- Page 219 and 220:

Note 38RÉSULTAT EXCEPTIONNELEn mil

- Page 221 and 222:

Note 40IMPÔT SUR LES BÉNÉFICESEn

- Page 223 and 224:

RAPPORT DES COMMISSAIRESAUX COMPTES

- Page 225 and 226:

RAPPORT DES COMMISSAIRESAUX COMPTES

- Page 227 and 228:

P A S S I FEn millions d’euros 20

- Page 229 and 230:

Note 1PRINCIPES COMPTABLES D’ÉVA

- Page 231 and 232:

Note 1 (suite)PRINCIPES COMPTABLES

- Page 233 and 234:

Note 1 (suite)PRINCIPES COMPTABLES

- Page 235 and 236:

Note 1 (suite)PRINCIPES COMPTABLES

- Page 237 and 238:

Note 1 (suite)PRINCIPES COMPTABLES

- Page 239 and 240:

(7)Sur la base de 450 129 494 actio

- Page 241 and 242:

Résultats Quote-part Valeur compta

- Page 243 and 244:

Résultats Résultats Quote-part Qu

- Page 245 and 246:

PRINCIPALES ACQUISITIONS ET CESSION

- Page 247 and 248:

Indicateurs de la loi NRE9. Main-d

- Page 249 and 250:

Indicateurs de la loi NRE21. Les co

- Page 251 and 252:

Indicateurs de la loi NRE27. Import

- Page 253 and 254:

Indicateurs de la loi NRE9. Traitem

- Page 255 and 256:

RENSEIGNEMENTS DE CARACTÈREGÉNÉR

- Page 257 and 258:

ATTESTATIONS SUR LE DOCUMENTDE RÉF

- Page 259 and 260:

14 de l’annexe aux comptes annuel

- Page 261 and 262:

TABLE DE CONCORDANCE AMFINFORMATION

- Page 263 and 264:

Le Conseil d'administration rappell

- Page 265 and 266:

fixée par référence à plusieurs

- Page 267 and 268:

La délégation ainsi conférée au

- Page 269 and 270:

GlossaireABSAActionADPADR (American

- Page 271 and 272:

Contrats DSKCotationCouponCouvertur

- Page 273 and 274:

IFU (Imprimé Fiscal Unique)Investi

- Page 275 and 276:

PEE (Plan d’Épargne d’Entrepri

- Page 277 and 278:

Trade CenterTSDITSRVolatilitéWarra

- Page 279:

BNP ParibasSIÈGE SOCIAL16, bouleva