Accento sull'Italia - Accenture

Accento sull'Italia - Accenture

Accento sull'Italia - Accenture

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

In questo momento il paradigma del<br />

Trust&Sharing è uno dei più critici e sentiti<br />

all’interno del settore bancario. Come<br />

ricordato in precedenza l’attuale contesto<br />

ha accellerato (già in atto da tempo) un<br />

percorso di allontanamento e di sfiducia<br />

crescente nei confronti delle banche da parte<br />

della clientela, dati i frequenti momenti di<br />

“crisi” che si sono registrati nello scorso<br />

decennio (es. Cirio, Parmalat, solo per citare<br />

alcuni episodi).<br />

Tutto il sistema si sta sforzando di trovare<br />

soluzioni concrete orientate a riconquistare<br />

la fiducia della clientela e a migliorare<br />

l’interazione con il cliente, al fine di creare<br />

una relazione basata sulla conoscenza e<br />

soprattutto sulla fiducia. Tale fiducia deve<br />

trovare concretezza nei prodotti e servizi<br />

offerti, nella “consistenza” degli stessi<br />

rispetto agli effettivi bisogni del cliente, nella<br />

qualità della relazione, sempre più orientata<br />

alla “advocacy”, nonché nelle modalità di<br />

comunicazione (semplici e trasparenti).<br />

Per citare alcuni esempi concreti di come il<br />

sistema stia affrontando il tema, si segnala<br />

il caso di Banca Sella che ha lanciato la<br />

“Carta dei Servizi”, la quale garantisce tempi<br />

massimi per l‘erogazione dei propri servizi<br />

e rimborsi in caso di mancato rispetto di<br />

quanto promesso. Banca Mediolanum è<br />

stata la prima banca che ha rimborsato<br />

84 I <strong>Accento</strong> <strong>sull'Italia</strong> • L'evoluzione dei principali settori<br />

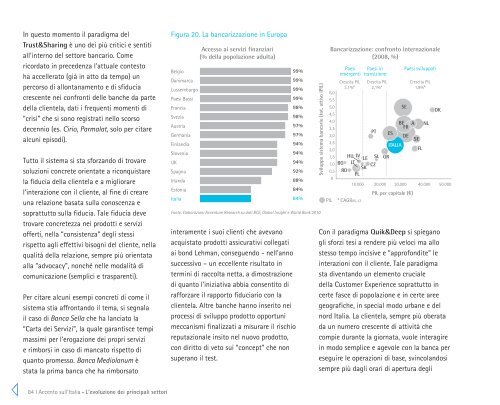

Figura 20. La bancarizzazione in Europa<br />

Belgio<br />

Danimarca<br />

Lussemburgo<br />

Paesi Bassi<br />

Francia<br />

Svezia<br />

Austria<br />

Germania<br />

Finlandia<br />

Slovenia<br />

UK<br />

Spagna<br />

Irlanda<br />

Estonia<br />

Italia<br />

Accesso ai servizi finanziari<br />

(% della popolazione adulta)<br />

Fonte: Elaborazioni <strong>Accenture</strong> Research su dati BCE, Global Insight e World Bank 2010<br />

interamente i suoi clienti che avevano<br />

acquistato prodotti assicurativi collegati<br />

ai bond Lehman, conseguendo - nell’anno<br />

successivo – un eccellente risultato in<br />

termini di raccolta netta, a dimostrazione<br />

di quanto l’iniziativa abbia consentito di<br />

rafforzare il rapporto fiduciario con la<br />

clientela. Altre banche hanno inserito nei<br />

processi di sviluppo prodotto opportuni<br />

meccanismi finalizzati a misurare il rischio<br />

reputazionale insito nel nuovo prodotto,<br />

con diritto di veto sui “concept” che non<br />

superano il test.<br />

99%<br />

99%<br />

99%<br />

99%<br />

98%<br />

98%<br />

97%<br />

97%<br />

94%<br />

94%<br />

94%<br />

92%<br />

88%<br />

84%<br />

84%<br />

Sviluppo sistema bancario (tot. attivo IPIL)<br />

Bancarizzazione: confronto internazionale<br />

(2008, %)<br />

Paesi<br />

emergenti<br />

Paesi in<br />

transizione<br />

Paesi sviluppati<br />

Crescita PIL Crescita PIL<br />

Crescita PIL<br />

3,1%* 2,1%*<br />

1,8%*<br />

6,0<br />

5,5<br />

5,0<br />

4,5<br />

SE<br />

DK<br />

4,0<br />

3,5<br />

3,0<br />

2,5<br />

2,0<br />

PT<br />

BE A<br />

NL<br />

FR<br />

ES<br />

DE<br />

SE<br />

ITALIA IT FL<br />

1,5 HU LV<br />

LE SL<br />

1,0 BG LT<br />

CZ<br />

SK<br />

0,5 RO<br />

PL<br />

0<br />

GR<br />

10.000 20.000 30.000 40.000 50.000<br />

PIL per capitale (€)<br />

PIL * CAGR05-12<br />

Con il paradigma Quik&Deep si spiegano<br />

gli sforzi tesi a rendere più veloci ma allo<br />

stesso tempo incisive e “approfondite” le<br />

interazioni con il cliente. Tale paradigma<br />

sta diventando un elemento cruciale<br />

della Customer Experience soprattutto in<br />

certe fasce di popolazione e in certe aree<br />

geografiche, in special modo urbane e del<br />

nord Italia. La clientela, sempre più oberata<br />

da un numero crescente di attività che<br />

compie durante la giornata, vuole interagire<br />

in modo semplice e agevole con la banca per<br />

eseguire le operazioni di base, svincolandosi<br />

sempre più dagli orari di apertura degli