You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Finansinės Ataskaitos<br />

Nematerialus turtas<br />

Nematerialiajam turtui priskiriamas identifikuojamas nepiniginis turtas, neturintis materialios formos, kuriuo Bendrovė<br />

disponuoja ir kurį naudodama savo veikloje tikisi gauti tiesioginės ir netiesioginės naudos.<br />

Nematerialusis turtas apskaitoje registruojamas įsigijimo savikaina. Vėliau ilgalaikis nematerialusis turtas apskaitomas<br />

įsigijimo savikaina atėmus sukauptą amortizaciją ir nuostolius dėl vertės sumažėjimo. Amortizacijos sąnaudos priskiriamos<br />

Bendrovės <strong>veiklos</strong> sąnaudoms. Ilgalaikis nematerialusis turtas amortizuojamas per naudingo tarnavimo laikotarpį,<br />

taikant tiesiogiai proporcingą (tiesinį) metodą. Programinės įrangos turto grupės naudingo tarnavimo laikas yra 3 metai.<br />

Likvidacinė vertė nenustatoma.<br />

Ilgalaikis materialusis turtas<br />

Ilgalaikiu materialiuoju turtu laikomas tas turtas, kuris teikia Bendrovei ekonominės naudos, kurį Bendrovė valdo ir<br />

kontroliuoja, kuris naudojamas Bendrovės veikloje ilgiau nei vienerius metus ir kurio įsigijimo vertė lygi ar didesnė už<br />

289,62 Eur. Ilgalaikio materialiojo turto likvidacinė vertė – 0,29 Eur. Ilgalaikis materialusis turtas apskaitoje registruojamas<br />

įsigijimo (pasigaminimo) savikaina. Vėliau ilgalaikis materialusis turtas apskaitomas įsigijimo savikaina atėmus<br />

sukauptą nusidėvėjimą ir nuostolius dėl vertės sumažėjimo. Vėliau patiriamos išlaidos dėl ilgalaikio materialiojo turto<br />

remonto, rekonstravimo ir eksploatavimo, jeigu jos negerina atskiro vieneto naudingųjų savybių, dėl kurių reikėtų didinti<br />

atskiro vieneto vertę, ir neprailgina jo naudingo tarnavimo laiko, pripažįstamos ataskaitinio laikotarpio sąnaudomis.<br />

Ilgalaikis materialusis turtas nudėvimas per naudingą tarnavimo laikotarpį, taikant tiesiogiai proporcingą (tiesinį) metodą.<br />

Nusidėvėjimas pradedamas skaičiuoti nuo kito mėnesio po to, kai turtas pradedamas eksploatuoti. Nusidėvėjimo<br />

sąnaudos priskiriamos pardavimo savikainai arba <strong>veiklos</strong> sąnaudoms.<br />

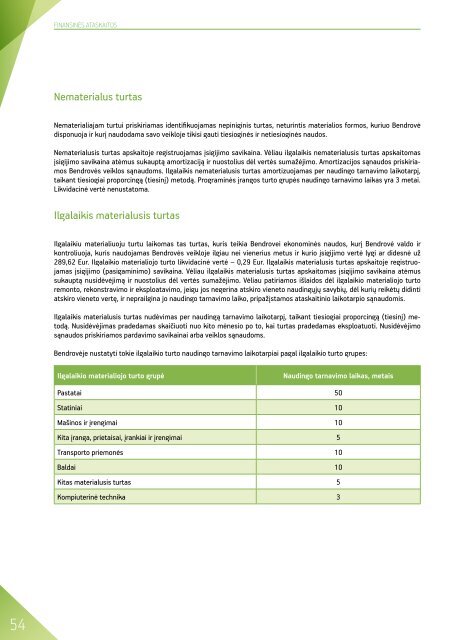

Bendrovėje nustatyti tokie ilgalaikio turto naudingo tarnavimo laikotarpiai pagal ilgalaikio turto grupes:<br />

Ilgalaikio materialiojo turto grupė<br />

Naudingo tarnavimo laikas, metais<br />

Pastatai 50<br />

Statiniai 10<br />

Mašinos ir įrengimai 10<br />

Kita įranga, prietaisai, įrankiai ir įrengimai 5<br />

Transporto priemonės 10<br />

Baldai 10<br />

Kitas materialusis turtas 5<br />

Kompiuterinė technika 3<br />

54